そんな悩みを抱えている方も多いと思います。

今回の記事では、公務員でもできる節税対策について解説します。仕組みと節税ポイントを理解すれば、手取りを増やせる可能性があります。一緒に確認していきましょう。

主な税金について

給与が増えていくと、ひたすら税金との戦いです。

「消費税10%」「住民税10%」「ビール約40%」「ガソリン約50%」「たばこ約60%」さらに、働けば働くほど「所得税は最大45%」まで増えていきます。

モノの購入にかかる税金は中々減らすことは出来ませんが、「住民税」と「所得税」は個人の「課税所得」によって変わってきます。まずはこのことを念頭に置いておきましょう。

課税額について

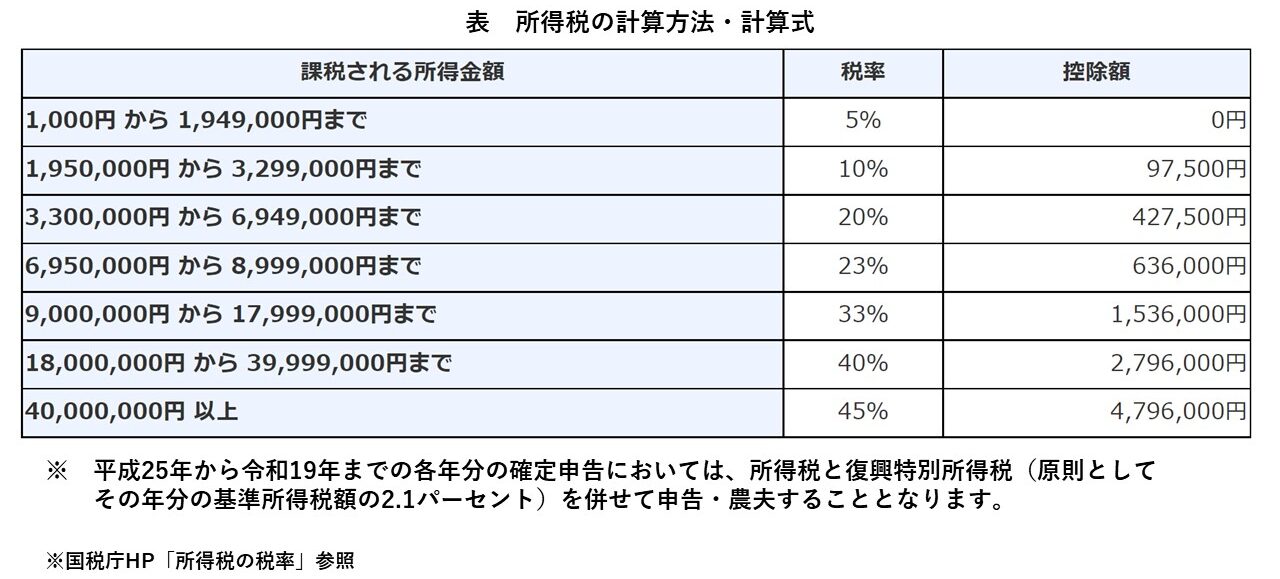

次に、住民税は所得に対して一律10%と決まっていますが、所得税は所得に応じて税率も変わってきます。詳細は下表のとおりです。

具体的な計算方法としては、例えば課税所得が500万円だった場合、3,300,000円から6,949,000円の範囲内となりますので、税率は20%、控除額は427,500円となりますので、

「5,000,000円×20%-427,500 = 572,500円」となります。

自分の所得税を把握しよう

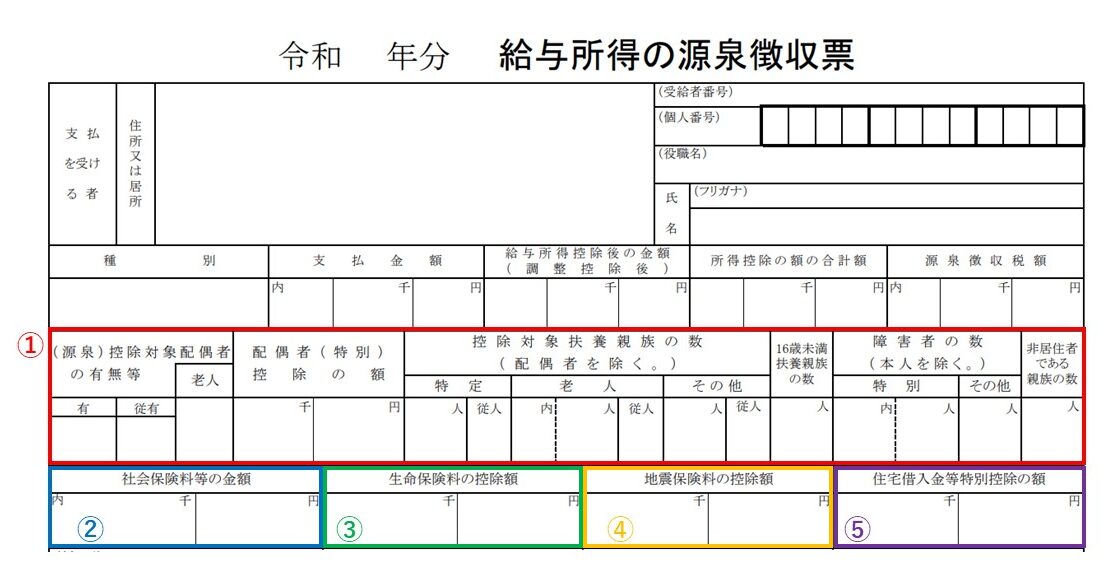

今ご自身が支払っている税金について調べてみましょう。手元に昨年の源泉徴収票があれば、確認してみてください。

下の図の赤枠で囲ったところに、昨年の所得税が記載されています。所得税の金額はいくらでしたか?ここの金額を見ると「少しでも取り返したい」、そう感じると思います。節税できるポイントがないか確認してみてください。

所得控除について

「職場の年末調整で済んでいる」とツイツイ思いがちですが、確認することをお勧めします。繰り返し書きますが、職場の年末調整では反映できていないところがあるかもしれません。その場合、ご自身で確定申告さえすれば還付されます。申告漏れのないよう注意してください。

①家族・親族に関する控除

職場に提出している扶養家族等の情報をベースに計算されます。

年間所得金額が一定以下の親族(両親や祖父母など)がいる場合、扶養にいれることで税金の控除が可能となります。同居親族だけでなく、仕送り(あるいは入院中)を行っている場合も対象となります。以下を参考にしながら金額を把握しておきましょう。

| 配偶者控除(年収150万円以下) | 最高38万円 | |

| 配偶者特別控除(年収150〜201万円) | 0〜38万円 | |

| 16歳以上 | 38万円 | |

| 19歳以上23歳未満 | 63万円 | |

| 70歳以上同居親族 | 58万円 | |

| 70歳以上同居外親族 ※仕送りや長期入院の場合は対象 | 48万円 | |

| 障害者控除 | 27~75万円 |

・配偶者以外の親族(6親等内の血族および3親等内の姻族)、または都道府県知事から養育を委託された児童や市町村長から養護を委託された老人

・納税者と生計を一にしていること

・年間合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)

・青色事業専業者としてその年を通じて給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと

②社会保険料控除

「健康保険」「厚生年金保険」「国民健康保険」など、ご自身の社会保険料や配偶者その他親族が負担すべき社会保険料を納めた際に受けられます。公務員でしたら、月々の給与で支払った金額から控除額が決定しています。

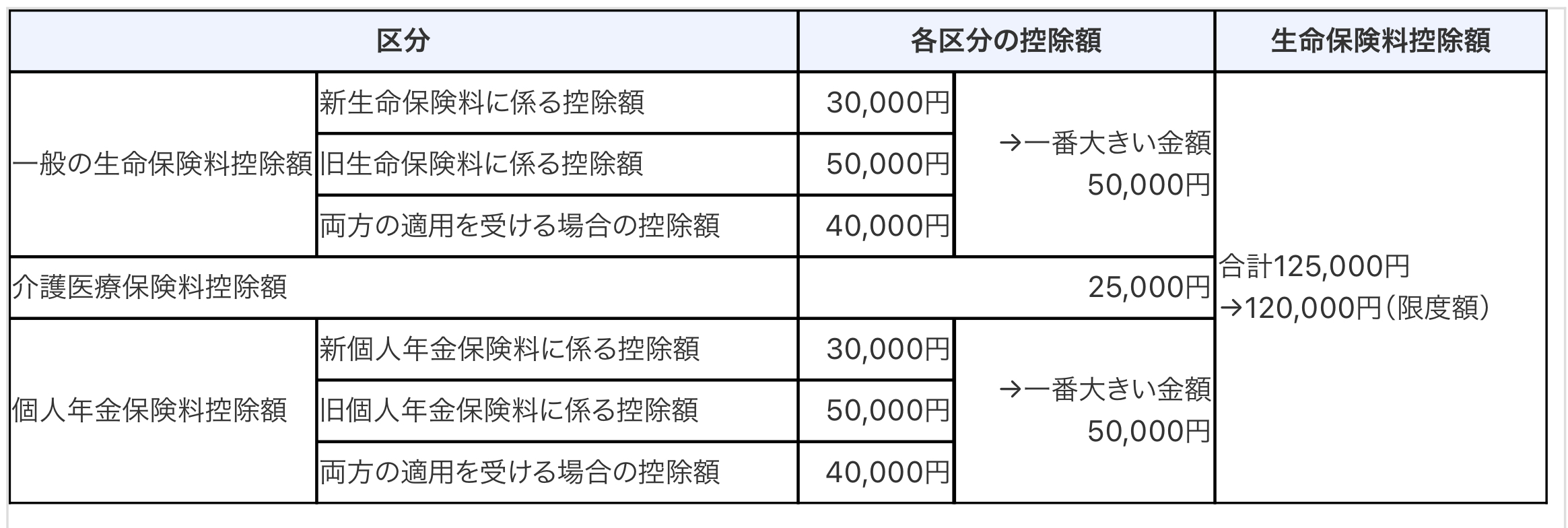

③生命保険料控除

生命保険料、介護医療保険料、個人年金保険料を支払っている場合、対象となります。毎年10月頃に控除証明書が自宅に郵送で届きますので、年末調整の際に職場に提出しましょう。

控除可能な金額には上限が設けられているため、「保険料が高額なほどお得になる」というものではありません。

④地震保険控除

地震保険を支払っている場合は、生命保険同様、自宅に控除証明書が郵送で届きます。こちらについても漏れがないか確認してください。

⑤住宅ローン控除

住宅ローンを使って自宅を購入された場合、「住宅借入金等特別控除」が適用されます。新築物件の購入だけでなく、増改築も控除の対象となります。初年度は確定申告が必要ですが、2年目からは年末調整で申告した分が控除されますので申請しましょう。

✅要件

・適用される年の12月31日まで居住

・控除を受ける年の合計所得金額が2,000万円以下

・床面積50平方メートル以上

・床面積2分の1以上が居住用

・10年以上の分割払い

・一定期間、ほかの特例を受けていない

1年間の所得が合計2,000万円を上回る場合は控除を受けることができません。10年以上のローン契約も条件にあげられるため、すでに支払いを開始している方は契約内容を確認してみましょう。

⑥特定支出控除

特定支出控除額は、特定支出(下記参照)の合計額から「給与所得控除額の2分の1の金額」を差し引いて計算されます。

例えば、年収500万円の方が、研修費20万円、転居費15万円、資格取得費65万円の合計100万円を支払った場合、特定支出控除額は、

「100万円-(500万円×20%+44万円)×1/2=28万円」となります。

| 給与等の収入金額 | 給与所得控除額 |

| ~ 1,625,000円 | 55万円 |

| 1,625,001円 ~ 1,800,000円 | 収入金額×40%-10万円 |

| 1,800,001円 ~ 3,600,000円 | 収入金額×30%+8万円 |

| 3,600,001円 ~ 6,600,000円 | 収入金額×20%+44万円 |

| 6,600,001円 ~ 8,500,000円 | 収入金額×10%+110万円 |

| 8,500,001円 ~ | 195万円(上限) |

✅特定支出(6種類)

通勤費 :通勤に必要な交通費(支給金額を除く)

転居費 :転勤の際に必要な引っ越しなどの費用

研修費 :仕事上必要な研修を受けた際の費用

資格取得費 :仕事上必要な資格取得のために要した費用

帰宅旅費 :単身赴任など、自宅と赴任先の往復に必要な交通費

通勤必要経費 :図書費、衣服費、交際費など

※参考:給与所得控除|国税庁

節税対策について

①ふるさと納税

支払ったお金は「寄付」というかたちで扱われ、2,000円以上の部分が控除の対象となります。所得税または住民税を控除することで節税効果が得られる仕組みです。

家族で楽しみながら、地域の返礼品やグルメを選ぶことができます。ぜひ活用しましょう。

ふるさと納税はこちらのページで詳しく解説しています。

②医療費控除

1年間(1月1日~12月31日)に支払った医療費が高額な場合、医療費控除を受けることができます。加入している保険から支給された金額を除くため、以下の計算式を参考に控除額を算出しましょう。

控除額=(1年間に支払った医療費-保険から支給された金額)-10万円

自身や配偶者だけではなく、医療費を支払った親族がいる場合はすべて対象になります。

控除される金額の上限は200万円です。ただし、1年間の所得が200万円を下回る場合は、所得に対して5%の金額が適用されます。美容を目的とするものは医療費に該当しない点も注意しましょう。

✅医療費控除の対象(例)

・不妊治療

・薬局の薬代

・レーシック

・入院中の食事

・アレルギー検査

・親知らずの抜歯

・通院のタクシー

・子どもの歯科矯正

・治療のためのジムやマッサージ

医療費控除とは別にセルフメディケーション税制があります。

健康診断などをしっかりと行っている人が、自分や家族のために一部の医薬品を購入した際に、所得の控除を受けられるものです。

通常の医療費控除よりも小さい金額から所得控除を受けることができるのが特徴で、控除金額は、以下の式で計算された金額(最高88,000円)になります。

控除額=支払った特定一般用医薬品等購入費の合計値−12,000円

控除の金額は小さいですが、年間の医療費が10万円未満で通常の医療費控除が受けられない場合に、有効な節税対策となります。

③iDeCo

下表の限度額内で積み立てを行い、自分で運用しながら貯蓄額を増やしていくことができます。節税効果をアップしたい方にとっては魅力的な方法です。老後の貯蓄を確保するために有効です。

✅上限額

自営業・フリーランス 年間81.6万円(月6.8万円)

サラリーマン 年間27.6万円(月2.3万円)

公務員 年間14.4万円(月1.2万円)

専業主婦(夫) 年間27.6万円(月2.3万円)

iDeCoのメリットは、「積み立て時に所得の控除あり」「運用益も税金なし」「受け取り時にも税の優遇あり」です。うまく活用しましょう。

④不動産投資

投資方法のひとつとして知られる不動産投資は節税対策に有効な方法です。副業が認められていない公務員でも、一定の規模なら不動産投資を始めることができます。

事業にかかった経費は所得から控除でき、本業の給与と合算することで節税効果を受けることができます。ぜひ活用しましょう。

✅公務員でも可能な不動産投資の範囲

・(貸家の場合)4棟以下であること

・(集合住宅の場合)9室以下であること

※(両方の場合)1棟を2室としてカウント

・賃料収入が年間500万円未満であること

まとめ

節税にも様々なポイントがあることが分かったと思います。申告漏れがある場合は確定申告すれば間に合いますので忘れず申請してください。

最後までお読みいただき、ありがとうございました。

公務員で10年以上働いた経験から

幸せに絶対必要な5つの要素

「お金」

「仕事」

「健康」

「人間関係」

「趣味」

のために…

明日からすぐに

誰でも実践できることを

シェアします!