ネット銀行でもせいぜい0.2%の金利しかつかない

そんな不安を感じている人も多いと思います。

私も少し前までそう思っていました。

でも、地方公務員はネット銀行より高い利率で貯金できるのをご存知ですか?

今回の記事では共済貯金について、そして物価とお金の価値について解説します。

貯金だけで備えていけるのか、一緒に考えていきましょう。

銀行の金利について

銀行にお金を預けると利息がつき、その分お金が増えます。

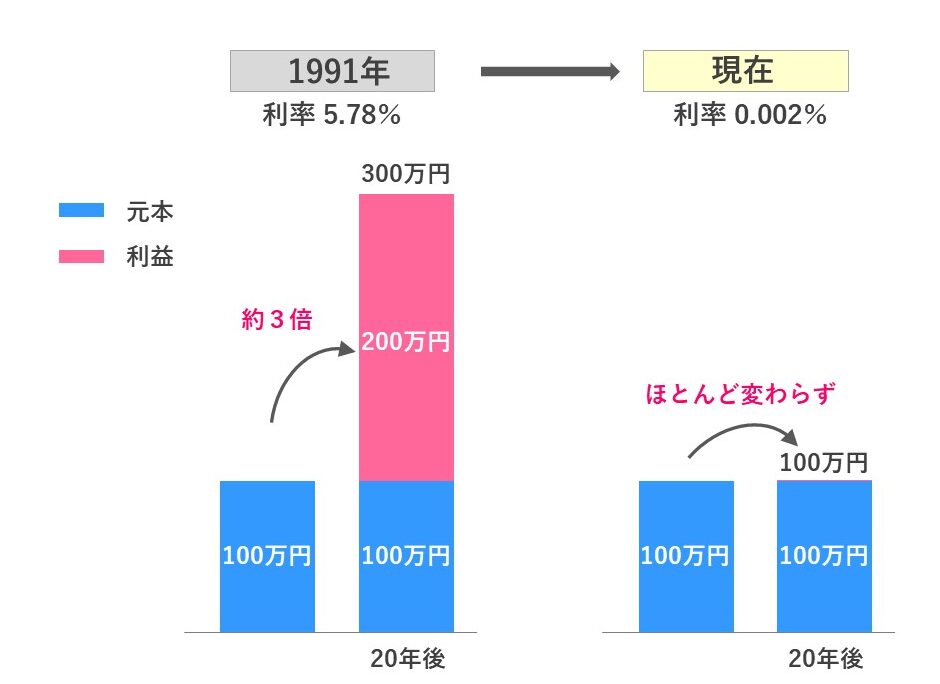

金利が高かった1991年には、普通貯金の金利は3.22%、定期預金の金利は5.78%でした。

仮に100万円を定期預金に預けると、1年後には106万円、20年後には約300万円まで増えます(同じ金利が続いた場合)。

では、今はいくらでしょう。

メガバンクでは、2022年9月時点の普通預金の金利は0.001%。

定期預金の金利は0.002%です。

これでは、仮に100万円を20年間預けても、数百円しか増えません・・・。

この違いは本当に大きなものです。

過去の金利が高い時のイメージが残っている人もいますし、貯金が好きで、貯金を勧めてくる人がまだまだいます。

ですが、まずはこの数字の違いを理解しておきましょう!

共済貯金について

次に共済貯金について説明します。

地方公務員だと、一般企業の「財形貯金」に代わるものとして、都道府県ごとの共済組合が運営する「共済貯金」があります。

メリット①:利率が高い

共済貯金のメリットの一つは、何といっても銀行預金と比べて利率が高いことです。

都道府県の共済組合によって異なりますが、一番低い宮崎県市町村職員共済組合でも0.4%、高いところであれば1.0%を超えていて、銀行の金利と比べるとかなりお得です。

基本的には国債や地方債で運用しており、安定した利益が出やすく破綻のリスクも少ないです。そして、共済組合は互助組織であるため、運用益を組合員に還元することができます。

メリット②:給与天引き

また、毎月の給料やボーナスから指定した金額を天引きし、自動的に積み立てていくことになりますので、手元にある金額を使ってしまう人にとって、お金を貯めやすいかもしれません。

メリット③:半年複利で運用できる

共済預金では、半年複利で運用できます。

複利とは、一定期間ごとに生まれた利益を再び運用していくことを言います。

投資の元本に利息を組み入れるので、当初は小さな利息でも、時間をかけて積み重ねていくことで資産を増やすことができます。

デメリット①:元本保証がない

国債や地方債で運用するため、基本的には安定していますが、元本保証はありません。

デメリット②:運用利回りは減少傾向

高い金利が魅力ですが、マイナス金利の影響が少しずつ共済組合にも出てきており、今の金利を今後も維持できるかは微妙です。マネープランを考える際には、そのあたりも考慮しておくことが必要です。

デメリット③:限度額あり

預入限度額3,000万円の制約があるところが多いですが、あまり影響はないかもしれませんね。

物価とお金の価値について

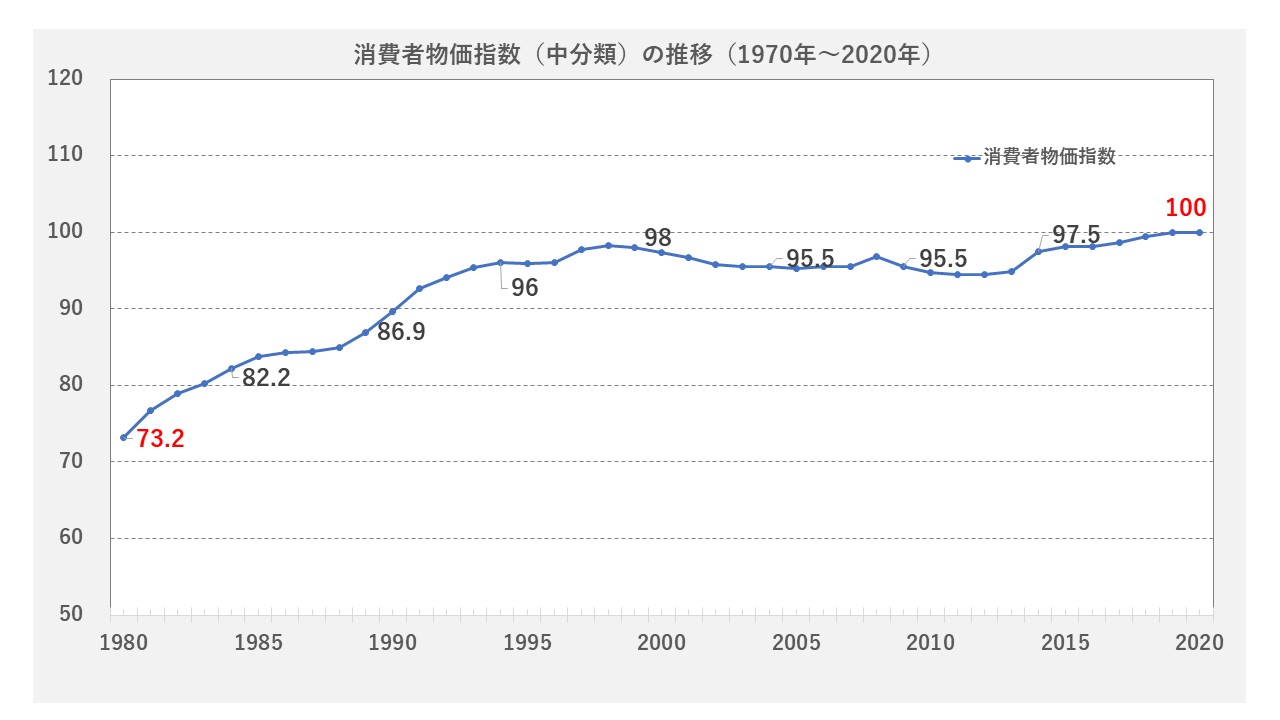

次に、物価の推移について見てみましょう。

現在の消費税は「10%」ですが、1990年当時の消費税は「3%」でした。

さらにモノの値段も少しずつ増加していて、40年前の1980年と比べると、1.37倍(=100/73.2)まで増加しています。

モノの値段が上がっているということは、同じ1万円で買えるモノの量が少なくなっているということです。これは言い換えると、お金の価値が減少していることになります。

ということは、その価値が低下する分も考慮してお金を増やしていかないといけません。

出典:政府統計ポータルサイト「消費者物価指数 中分類」をもとに作成

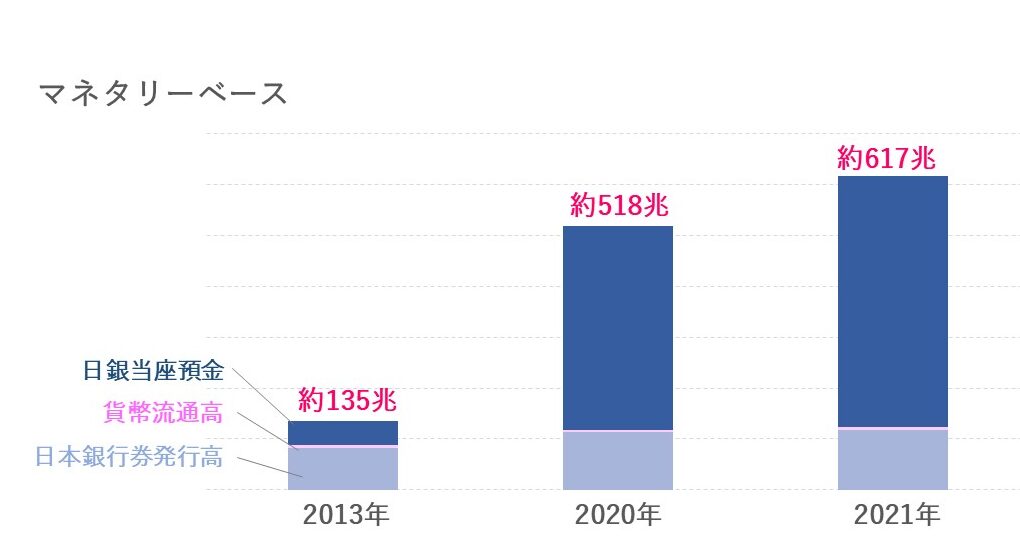

さらに、今の日本はお金を刷り続けています。

お金の総量のことをマネタリーベースと言いますが、現在、日本はお金の総量が約10年前と比べると約480兆円以上増えています。

人口が増えていない中でお金の量だけが増えているのです。

日本は借金の価値を下げるために、物価の上昇を目指しています。そして、この傾向は今後もどんどん続いていくでしょう。

仮に、国が目標にしているインフレ2%が実現すると、この2%以上にお金を増やさないと手元にあるお金は増えていきません。

衣服や旅行、趣味に使うお金もあります。子育て中の家庭では、教育費やマイホーム、老後のための備えなど、これから必要なお金もどんどん増えていきます。

そんなことを考えると、貯金だけで足りるかどうか不安になってくると思います。

投資について

それでは、お金を増やすために何ができるでしょうか。

貯めたお金を銀行や共済貯金に預けるだけでなく、お金を増やすことを目指して資産運用を行うのが良いでしょう。

例えば、つみたてNISAを使って毎月3.3万円を積み立てして、年利4%で20年間運用を続けた場合、資産を1,300万円まで増やすことができます。

※当該数値はシミュレーションであり、将来の成果を約束するものではありません

※手数料、税金等は考慮していません。

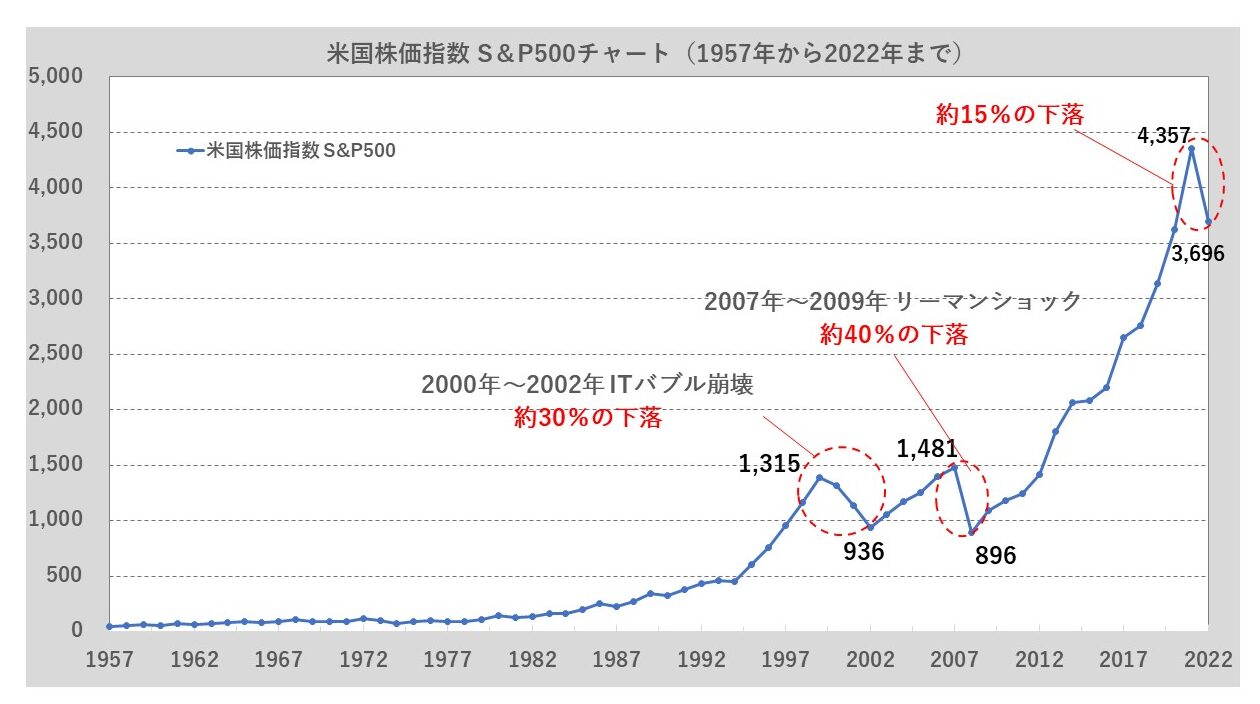

とはいえ、投資では元本割れのリスクはあります。

短期で見ればマイナスになる可能性も非常に高いです。

例えば、アメリカのS&P500だと、ここ1年弱で15%ほど下落しています。

それでも、過去70年間の平均利回りは“+7%”です。また、過去のチャートでみれば、20年前の株価と比べてマイナスになったことはありません。

長期間コツコツつみたて投資を続ければ、資産を増やせる可能性は非常に高いです。

※つみたてNISAに関する記事は、今後、配信していきます

まとめ

・銀行の金利は30年前と比べて大幅に低下

普通預金 3.22% → 0.001%

定期預金 5.78% → 0.002%

・共済貯金は銀行と比べて金利が高い

・物価は今後も上昇していく可能性が高い

・共済貯金だけでなく、積み立て投資も使って備えていくのが良い

昔と比べて、貯金だけでお金を増やしていくのは難しくなりました。

貯金と投資をバランスよく組み合わせながら、今も将来も安心して生活ができるよう、一緒に資産形成を進めていきましょう。

最後まで読んでいただき、ありがとうございました。

公務員で10年以上働いた経験から

幸せに絶対必要な5つの要素

「お金」

「仕事」

「健康」

「人間関係」

「趣味」

のために…

明日からすぐに

誰でも実践できることを

シェアします!