どの投資が認められているか分からないからしていない

そういう方も多いと思います。

たしかに公務員は副業が禁止されていますが、資産運用は別です。

今回の記事では、公務員におすすめの資産運用や、副業禁止のルールに抵触しないための注意点について書いていきます。最後までご覧ください。

公務員の審査形成は可能

公務員は原則副業禁止ですが、資産形成はこの対象ではありません。参考欄に、国家公務員法と地方公務員法における副業禁止に関する内容を記載していますが、簡単に言うと、どちらも「営利目的の企業の経営や兼業」は禁止されています。

営利目的の企業の経営や兼業でなければ、抵触しないからです。

近年では、地域活性化を図るため、一部の地方公共団体では特定の副業を解禁する動きもありますが、まずはこの点を理解しておきましょう。

営利目的の企業の経営や兼業は禁止されていますが、資産形成は大丈夫です!

国家公務員法

・営利企業を営むことを目的とする会社、団体の役員などの職を兼ね、自ら営利企業を営んではならない。ただし、所轄庁の長に申し出て、人事院の承認を得た場合は可能(第103条)

・報酬を得て、営利企業以外の団体の役員や顧問などの職を兼ね、事業や事務に従事するには、内閣総理大臣および職員の所轄庁の長の許可が必要(第104条)

地方公務員法

・法律または条令に特別の定めがある場合を除き、勤務時間および職務上の注意力のすべてを職責の遂行に用い、地方公共団体がなすべき責を有する職務にのみ従事しなければならない(第35条)

・任命権者の許可を得なければ、営利企業を営むことを目的とする会社、その他の団体の役員などの職を兼ね、自ら営利企業を営んではならない(第38条)

公務員こそ資産形成に向いている

一方で、公務員は他のどの職業の人よりも、資産形成に向いています。その理由は以下のとおりです。

公務員が資産形成に向いている理由

①収入が安定している

②社会保険が手厚い

③融資を受けやすい

①収入が安定している

公務員の給与は民間企業の給与実態に応じて決められています。言い換えると、社会の平均給与が公務員の給与に反映されることになります。

安定した収入があることは資産形成を行う上で重要です。なぜなら、投資で成功するためには、長い期間、安定してコツコツと継続していくことが大切だからです。

その点、公務員は資産形成を行う上での大切な条件をクリアし易いと言えます。

公務員の給与は社会の平均給与で決まっていており、比較的安定している

②社会保険が手厚い

公務員は社会保険が充実しています。年金制度は共済年金から厚生年金へ移行し、サラリーマンと同じ水準になりましたが、休職の際の保障もありますし、医療費には高額療養費に加えて附加給付もあります。

※このあたりは別の記事で解説します!

社会保険が充実

・休暇取得から90日間は全額支給

・90日を超えても1年以内は80%支給

・その後も給与の約60%を傷病手当金として支給

医療費には附加給付あり

・多くの自治体では負担額の上限が月25,000円

社会保険が手厚いと、日々の生活費や民間の保険金の削減等につながり、支出を抑えることができます。これも大きなメリットですね。

③融資を受けやすい

もう一つは融資を受けやすい点です。

融資が受けやすいため、自己資金が少なくてもマイホームを購入することができますし、不動産投資を行う際にも融資を受けやすく、借入金の金利を小さくできることが多いです(金融機関や個人の所得、年齢、勤続年数、家族構成等によって違ってきます)。

・公務員は融資を受けやすい

・マイホームの購入や不動産投資を始めやすい

公務員におすすめの資産形成

次に公務員にもおすすめの資産形成について解説します!

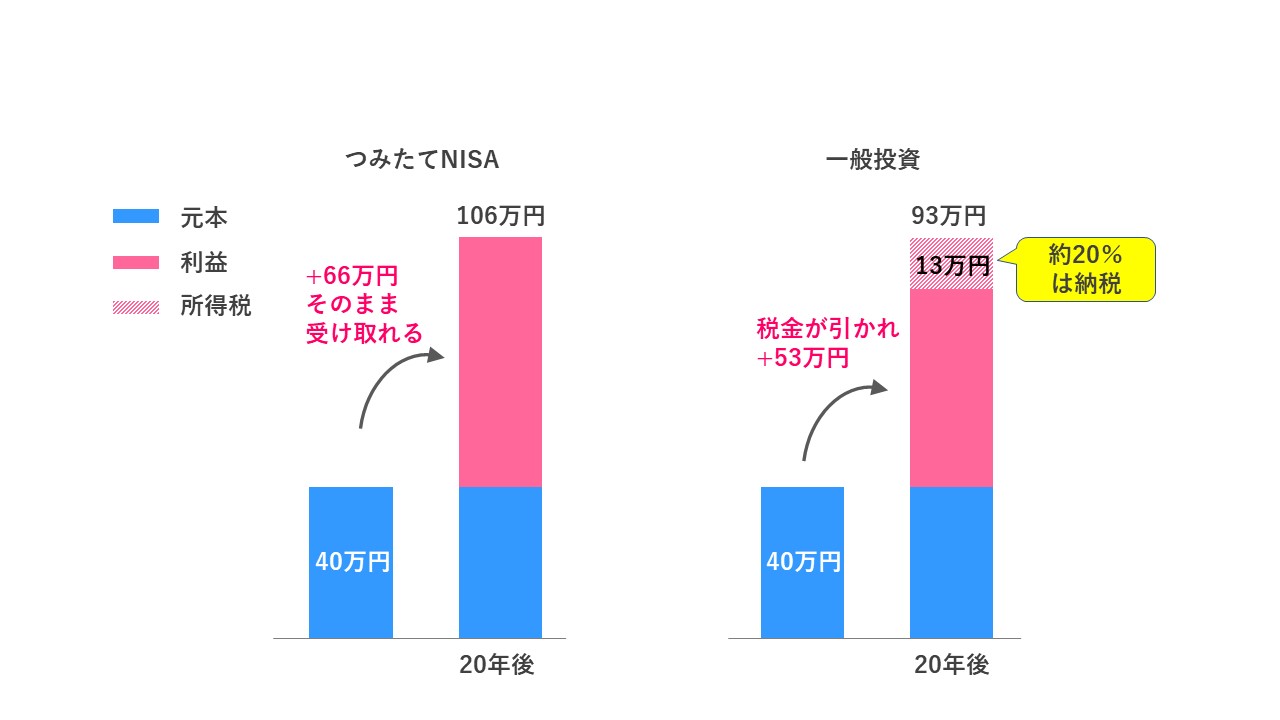

おすすめ①:つみたてNISA

つみたてNISAは、長期の積み立て投資を後押しする、国が定めたお得な制度です。現行の制度では、年間40万円までを20年間運用でき、投資で得た利益は非課税となります。

仮に、40万円を年利5%で運用した場合、20年後には106万円で66万円の利益となります。一般的な投資なら、約20%の税金がかかるため、約13万円支払う必要があります。これはとても大きいです。

・年間40万円まで投資可能

・20年間まで非課税で運用可能

・投資で得た利益は非課税

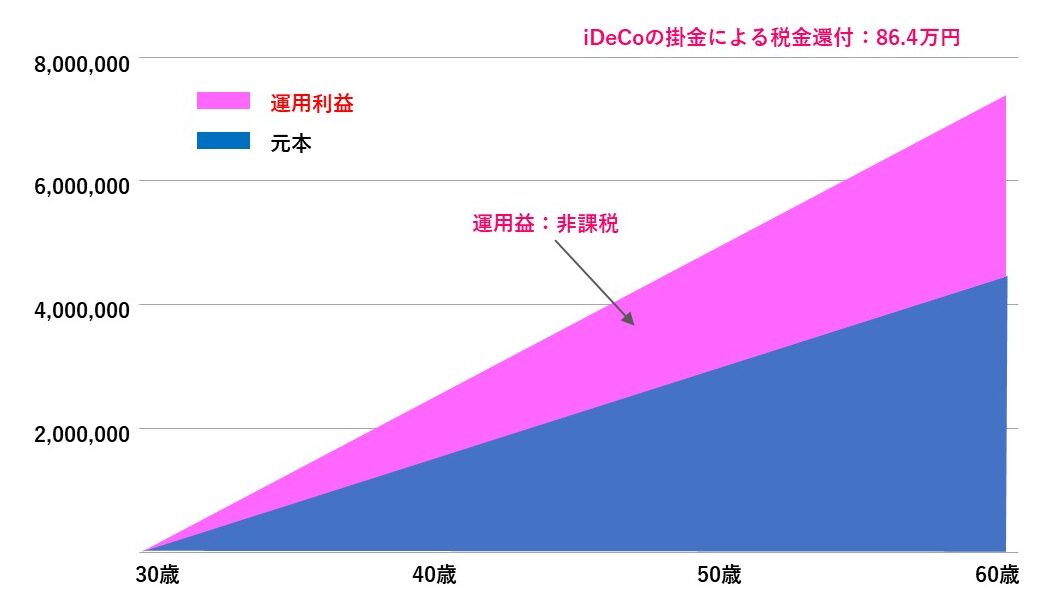

おすすめ②:iDeCo

iDeCoでは、月々の掛金を所得控除できます。月々1.2万円まで投資できますから、仮に30歳の方が60歳までコツコツ積み立て投資を続けた場合、住民税10%、所得税10%と想定すると、86.4万円の税金が軽減できます。

さらに、運用益も非課税となります。これは大きなメリットです。

・月1.2万円、年間14.4万円まで利用可能

・掛金が所得控除の対象のため、節税にも効果的

・運用益は非課税

おすすめ③:共済貯金

地方公務員には、一般企業の「財形貯金」に代わるものとして、都道府県ごとの共済組合が運営する「共済貯金」があります。給与の一部を預かって管理して貰います。

共済貯金のメリットの一つは、何といっても銀行預金と比べて利率が高いことです。

都道府県の共済組合によって異なりますが、0.5%以上が一般的で、高いところであれば1.0%を超えています。銀行の金利と比べるとかなりお得ですね。

おすすめ④:不動産投資

不動産投資は、アパートやマンションを購入して、入居者から家賃収入を受け取ったり、売却で利益を得る投資方法です。

メリットが多く、サラリーマンの副業として人気の高い不動産投資ですが、公務員だと副業禁止でできないと考えている人が多いですが、公務員でも、以下のような事業的規模にあたらなければ投資可能です(人事院規則14-8参照)。

・戸建てだと5棟未満

・アパート・マンションだと10室未満

・年間家賃収入が500万円未満

※戸建てとアパート・マンション両方を所有する場合、戸建てはアパート2室としてカウントされます

※自治体によってそれぞれ規則を設けている場合があるので確認が必要です

資産運用する際の注意点

注意点①:収支の把握

生活資金を把握していくらまで投資に回すことができるのか、将来の生活をイメージしながら備えをしていきましょう。身近に相談できる人がいればその方に聞けば良いですし、いない場合はいつでも公式LINEを通じて相談してください。

・今の生活を維持しながら投資を始めることが大切です

・周囲の人に相談しながら、効率よく運用を始めましょう

注意点②:本業への影響

当然のことですが、投資は業務時間以外に行うことが大切です。在職する部署によっては、機密情報を知り得る可能性もあります。インサイダー取引が発覚すれば、公務員としての信用を失うだけでなく、刑事罰を受ける可能性もあります。そのため、株式投資を行う場合は注意が必要です。

・本業に影響しない程度の投資に投資を行うことが大切です

・職務を通じて知り得た情報を使って、インサイダー取引を行ってはいけません

注意点③:確定申告が必要な場合もある

通常会社員や公務員は給与から源泉徴収され、年末調整によって所得税が決定しますが、以下に該当する場合は、確定申告をしなければなりませんので、注意しましょう。

・給与以外の所得が20万円を超えたとき

・不動産による家賃収入があるとき

・給与による収入が2,000万円を超えているとき

まとめ

今回の記事では、公務員にもおすすめの資産運用方法について書きました。

副業が禁止されているため、なかなか資産運用を始めることができない方も多いと思います。でも、ルールさえ守れば、法に触れることはありません。少しでも早くから資産運用を始めて、将来安心して生活できるよう準備しておきましょう!何かあれば公式LINEにメッセージください。

最後まで読んでいただきありがとうございました。

公務員で10年以上働いた経験から

幸せに絶対必要な5つの要素

「お金」

「仕事」

「健康」

「人間関係」

「趣味」

のために…

明日からすぐに

誰でも実践できることを

シェアします!