公務員の定年延長をきっかけに、セカンドライフについて考え始めた方も多いのではないでしょうか。(定年延長については以下の記事を参照)

定年後の生活を少しでも想像しておくと、それに向けて備えることができます。

今回は定年後の収入と支出について考えてみたいと思います。

ご自身のセカンドライフについて考えながら読んでみてください。

定年後の収入

まずは定年後の収入面を見ていきます。

給料

給料は定年前の60歳から変動が始まります。

60歳になると、次の選択をするようになります。

1 65歳(定年)まで現役で働く。

2 定年前に退職し、定年前再任用短時間勤務職員として働く。

1の場合、65歳以降の収入は60歳時点の約7割になります。

60歳で年収800万円だったとしたら、560万円です。

2の場合、勤務時間が短くなり、年収350万円程度になります。(現在の制度で推定)

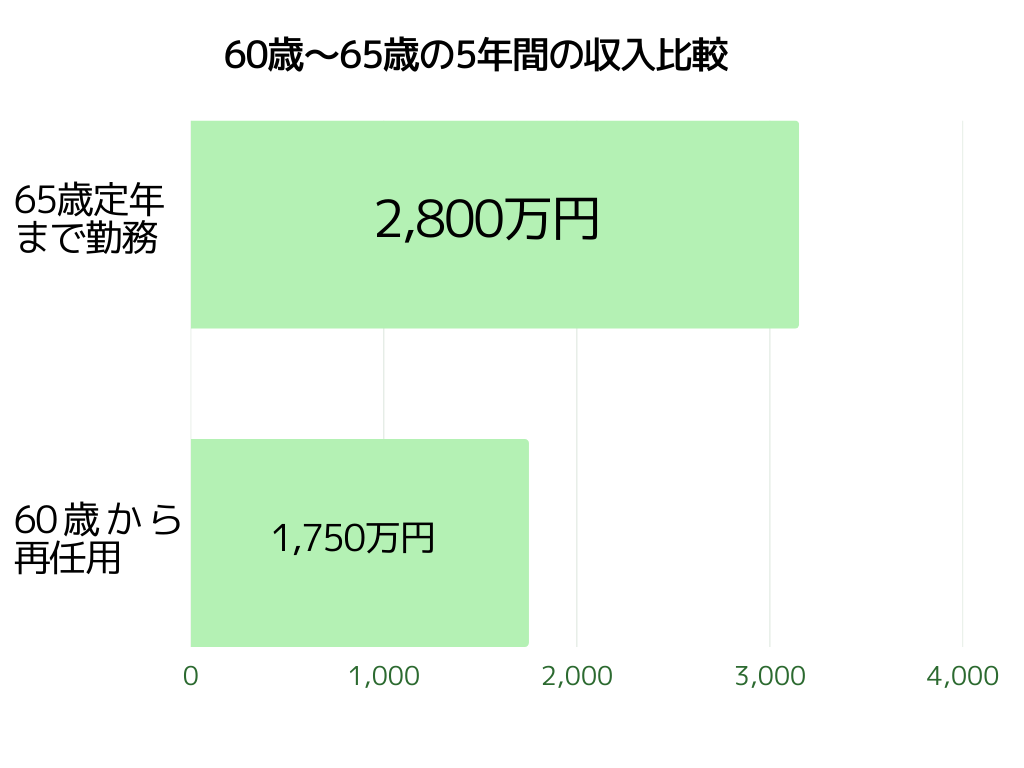

60歳~65歳の5年間で考えた時、1と2の収入の差は次のようになります。

こうしてみると、かなり大きな差になることが分かります。

年金

65歳になると、年金が支給されます。

人によっては60歳前から支給されますが、公務員の多くは65歳からです。

ではどのくらいもらえるかというと

年金モデルケース

夫婦2人で月に約22万円

(夫:厚生年金に40年加入 妻:専業主婦)

現在、公務員の年金は、このモデルケースより若干多く支給されています。

それは、公務員の年金制度が民間の厚生年金より優遇されていたためですが、現在は厚生年金に一元化されているため、将来的には民間と同じ水準になると思われます。

繰り上げ支給と繰り下げ支給

年金を繰り上げたり繰り下げたりした場合を考えます。

・繰り上げ支給 60歳から受給可能

・繰り下げ支給 75歳まで受給を遅らせることが可能

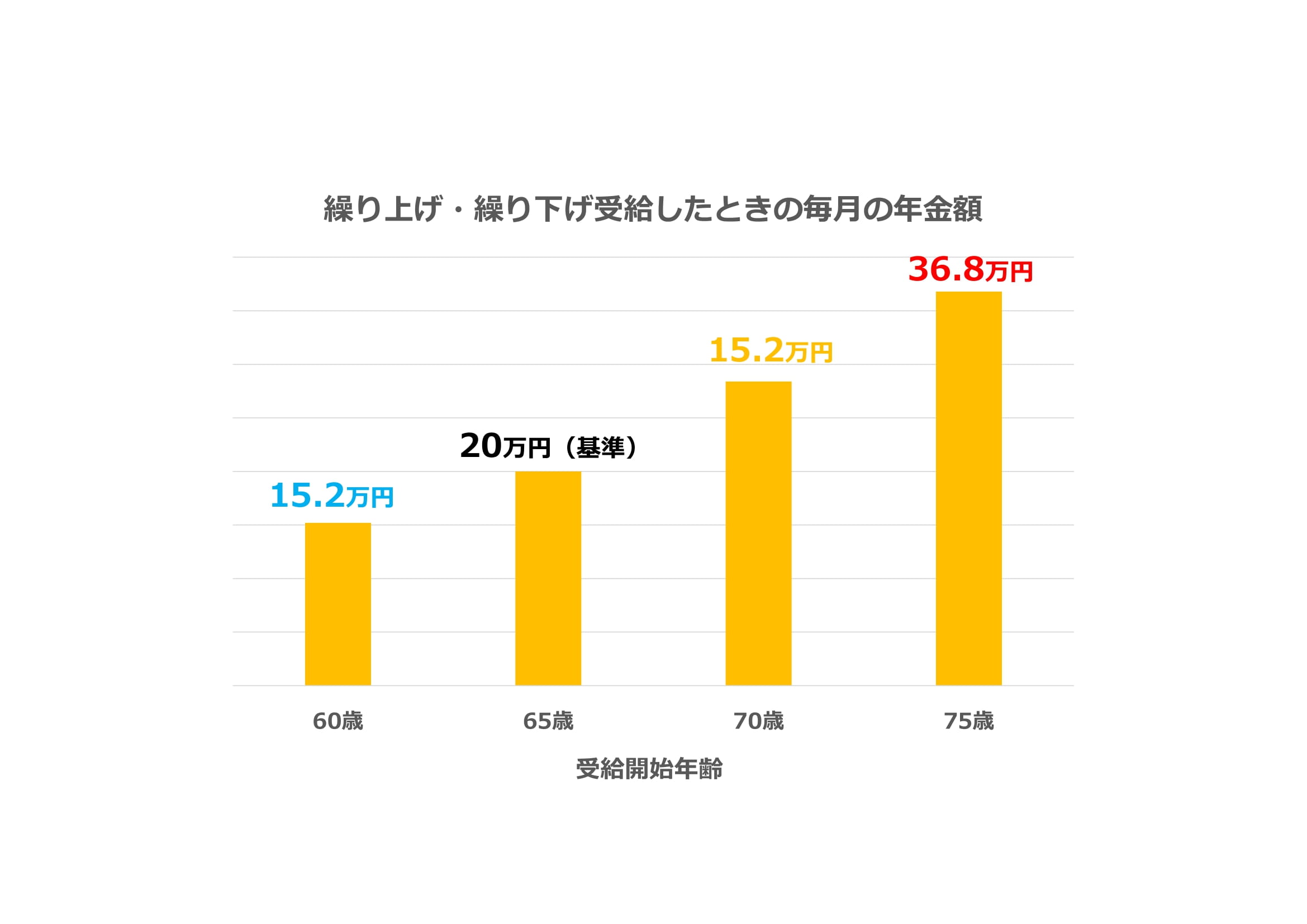

繰り下げ、繰り下げした場合、月20万円の年金は次のとおり変わります。

繰り下げ支給した場合、かなりの増額となりますが、これは得なのでしょうか。

年金の総受取額の損益分岐点をみると、次のようになります。

年金の損益分岐点(総受給額が上回る年齢)

受給開始年齢

65歳から70歳に繰り下げた場合 ➡ 81歳で上回る

65歳から75歳に繰り下げた場合 ➡ 86歳で上回る

何歳まで生きるかは、生きてみないと分からないので、必ず得をする方法はありませんが、60歳以降の生活の収支を考えて、受給開始年齢を決めるとよいですね。

年金の停止

65歳以降も働く場合、厚生年金に加入するような働き方だと、年金が一部停止になります。

停止額は次のとおりです。

支給停止額(年額)=(総報酬月額+基本月額-47万円)×1/2×12

※総報酬月額 おおむね年収を12で割った金額

※基本月額は、毎月の年金額

毎月の給料(ボーナスも含む)と年金の合計が47万円を超えると、超えた分の半分が減額されます。

年金が20万円だとすると、給料がボーナス込みで月27万円超えると年金が減ることになります。

なお、65歳以降納めた厚生年金保険料の分、年金額は増えていきます。

定年後の支出

日常生活費

老後の生活費はどれくらいかかるのでしょうか。

毎月の生活費(夫婦二人)

60歳以降 約28万円

65歳以降 約24万円

(参考 総務省統計局「家計調査年報(家計収支編)2020年)

このうち、住居費は月に約1.5万円となっているため、住宅ローンを返済し終わっている持ち家の想定になっています。また、持ち家でもマンションの管理費や修繕積立金などは含まれていないようです。

介護費用

老後、自分が要介護の状態となったとき、その費用を家族に頼らず自分で賄うとするといくらかかるでしょうか。

在宅介護の費用 平均月5万円 (年間60万円)

介護が必要な期間

男性

平均寿命 81歳 - 健康寿命 72歳 = 9年

女性

平均寿命 87歳 - 健康寿命 74歳 = 13年

(令和2年度版 厚生労働白書より)

介護費用は、年間60万円が約10年で、トータル600万円程度必要ということになります。

これは在宅介護の場合なので、施設などに入るとさらに高額な介護費用が必要となります。

収支

以上の数字から、60歳以降の収支はどうなるでしょうか。

収入と支出の差から、預貯金額の推移を見てみます。

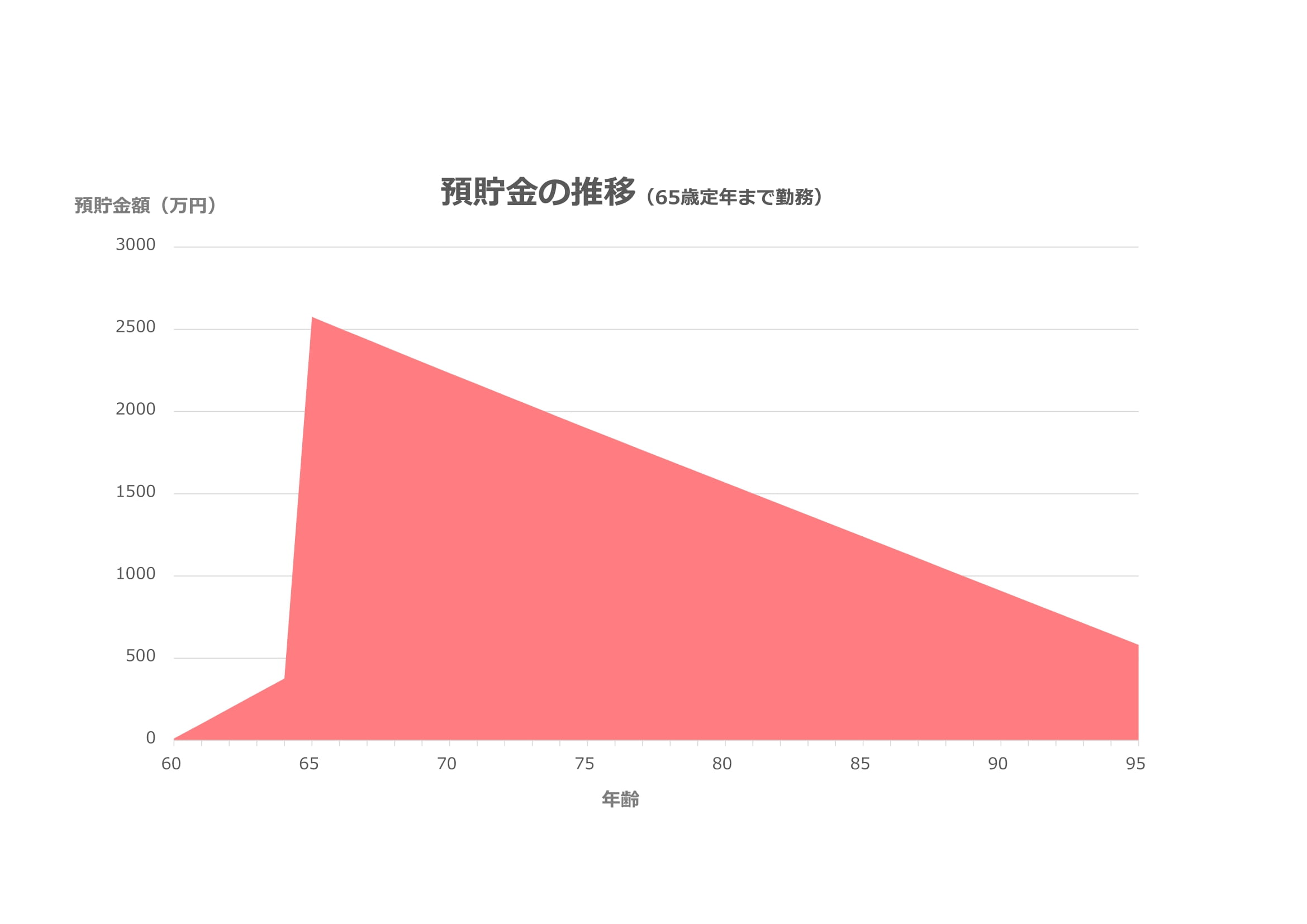

ケース1

・定年(65歳)まで働く

・退職金2000万円をもらう

・その後は年金収入のみ

このようになりました。

このようになりました。

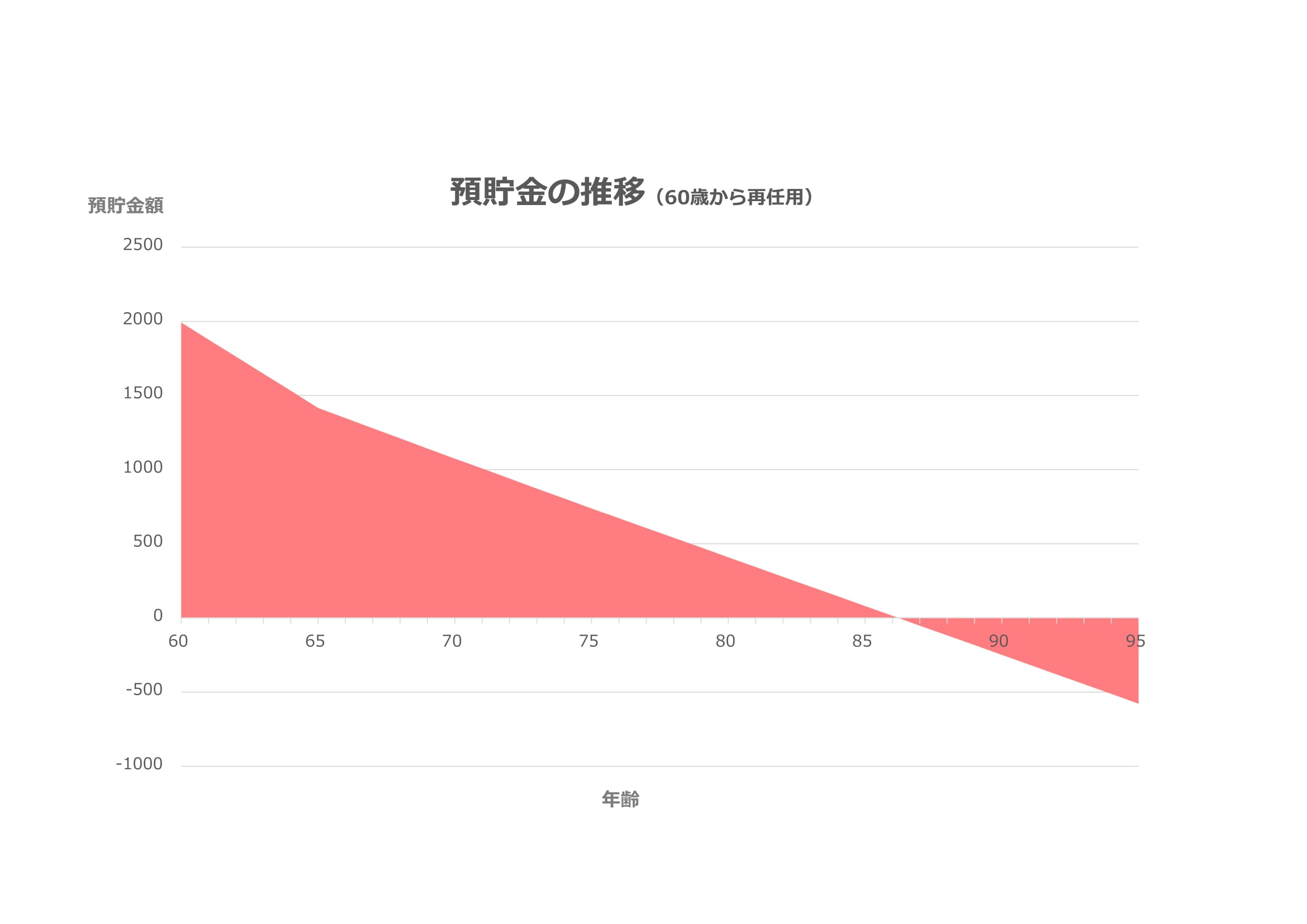

ケース2

・60歳で退職

・退職金2000万円をもらう

・65歳まで再任用

・その後は年金収入のみ

ケース2では、預貯金が87歳で底をつき、マイナスになってしまいました。

これは簡易的なシミュレーションであり、実際には、医療費など日常生活以外の支出がかかってきます。また、物価や税金の上昇も予想されます。

一方で、予想外の臨時収入というものは起こりづらく、どうしても支出のほうが予測より上回ってしまいがちなのではないでしょうか。

そこで、老後の備えや対策が必要になります。

対策その1 支出を減らす

まず考えられる対策が、支出を減らす事です。

多くの方はそう思いますよね。

そこで考えられるのは、生命保険の見直しです。例えばお子さんがすでに独立しているのであれば、現役時代ほどの収入保障は必要無いかもしれません。

必要な生命保険は、ライフスタイルによって変わります。くれぐれも現役時代そのままにせず、ライフスタイルが変わった時に見直すことを心がけてください。

対策その2 収入を増やす

収入を増やす方法は、以下の2つが考えられます。

働く

65歳以降も働くことで収入を増やし、また厚生年金に加入することでその後の年金を増額することができます。

そのためには、働ける状態であることが前提となります。

自分が健康であることはもちろんのこと、ご家族も健康を維持する努力が必要です。

ご家族に介護が必要な方がいると、働きたくても働けないといった状況になります。

働きたいときに働ける状況にするため、また、医療費や介護費など想定外の支出を避けるためにも、セカンドライフにおける健康維持は必要不可欠です。

これは、すべての人に、今この時点から、意識してほしいです。

資産運用

もうひとつの手は、資産運用することです。

資産運用は、若いうちから始めるにこしたことはないですが、セカンドライフからでも始めることはできます。

退職金というまとまったお金で運用できるという強みもあります。

なにも考えずに使ったり、住宅ローンの一括返済にまわしたりすると、貴重な原資を失うことになるので、くれぐれもその運用方法はしっかり考える必要があります。

まとめ

✅公務員の年金収入は夫婦2人で月26万円程度

✅支出は生活費27万円程度、プラス介護費など

✅セカンドライフのお金は対策が必要

✅対策

・生命保険を見直して支出を減らす

・65歳以降も働くために健康を維持する

・退職金を活用して運用する

人生100年時代、セカンドライフに入ってもまだまだ長い人生が続きます。

経済的に安心して暮らせるように心がけていきたいですね。

最後までお読みいただきありがとうございました。

公務員で10年以上働いた経験から

幸せに絶対必要な5つの要素

「お金」

「仕事」

「健康」

「人間関係」

「趣味」

のために…

明日からすぐに

誰でも実践できることを

シェアします!