この記事では、「扶養の仕組み」や、よく言われる「扶養の壁」について整理しています。

「いくら稼ぐのが良いか」一緒に考えてみましょう!

扶養控除とは

はじめに、扶養控除について簡単に書きます。

扶養控除とは、15種類(2022年度時点)ある所得控除の1つで、「家族を養っている納税者の税負担を軽くする制度」です。

扶養控除の種類と控除額は、下表のとおりです。

| 対象者 | 控除額 |

|---|---|

| 配偶者控除(年収103万円以下) | 38万円 |

| 配偶者特別控除(年収103~150万円) | 38万円 |

| 配偶者特別控除(年収150~201万円) | 0~38万円 |

| 16歳以上 | 38万円 |

| 19歳以上23歳未満 | 63万円 |

| 70歳以上(同居親族) | 58万円 |

| 70歳以上(同居外親族) | 48万円 |

配偶者と他の扶養親族とで違っていて、扶養家族なら年齢によっても変わってきます。また、同居以外の親族でも、仕送りや入院等で扶養の対象となる可能性があります。参考にしてください。

同居以外の親族の扶養には、「生計を一にする」と言える程度に送金を行っている必要があります。

「生計を一にする」程度とは、親族間において、常に生活費、学資金、療養費等の送金が行われている場合(所得税基本通達2-47抜粋)とされています。

扶養の壁について

次に、扶養の壁について見ていきましょう。

配偶者がパートで働く際、扶養の範囲を意識して働く人も多いかもしれません。

扶養の壁には、「税金上の扶養の壁」と「社会保険上の扶養の壁」の2種類があります。その2つの壁があることを前提に、読み進めてください。

税金上の扶養の壁

まずは税金上の扶養の壁についてです。

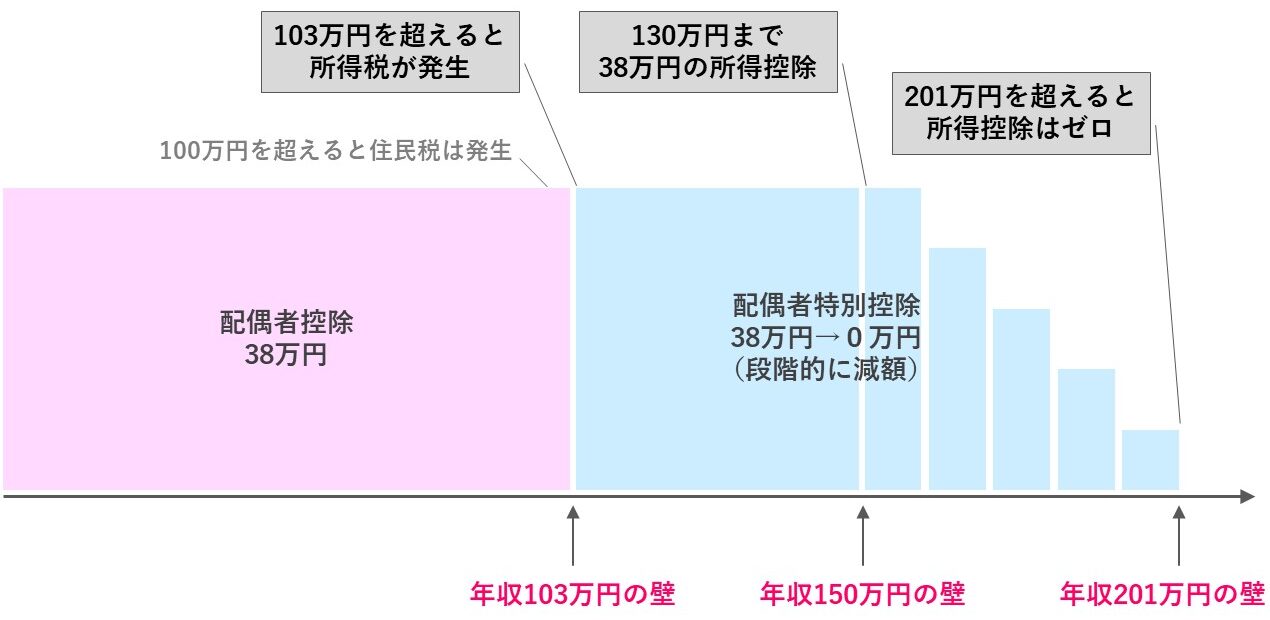

「103万円の壁」「130万円の壁」「201万円の壁」という言葉を耳にすると思いますが、具体的には下図のとおりです。

①103万円の壁

1つ目は、パートで働く配偶者本人が支払う「所得税の壁」です。

配偶者本人の所得税の壁

・103万円をこえると、配偶者本人に所得税がかかります

・扶養者の「配偶者控除の壁」になりますが、この金額を超えても、配偶者特別控除の完全扶養(同額の38万円控除)が使えます

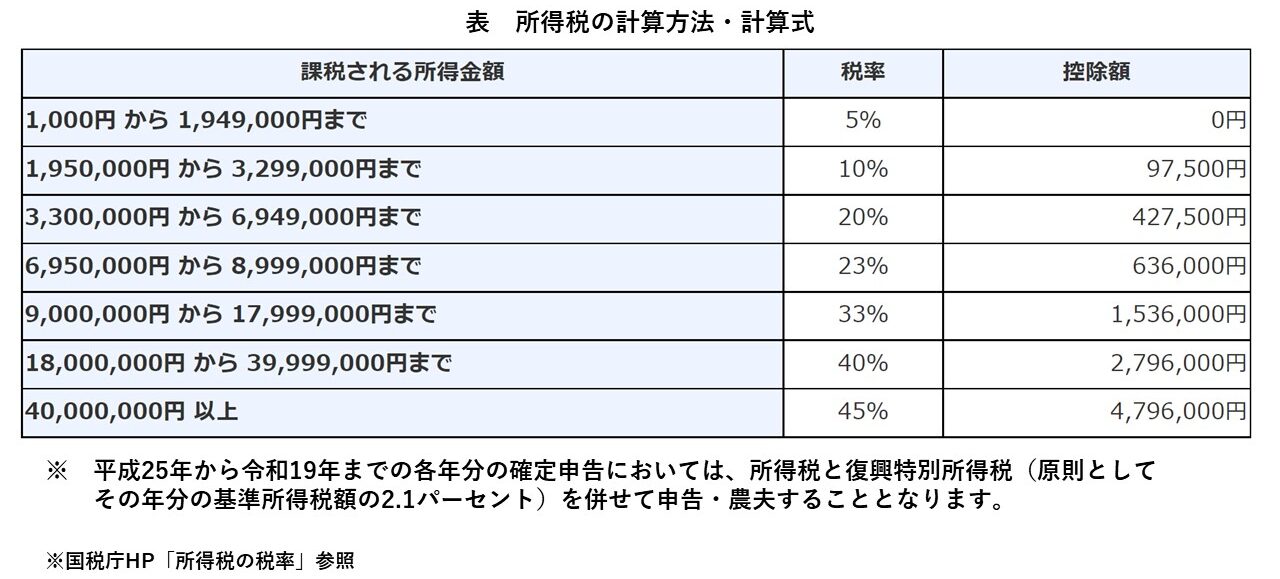

税率は、課税される所得に応じて下記表のとおり5~45%まで上昇しますが、扶養の範囲を意識して働かれる場合、ほとんどが税率5%の範囲と思います。こちらも大きな金額にはならないでしょう。

②150万円の壁

配偶者特別控除の完全扶養(同額控除)が使える壁

・この金額をこえると、扶養者の税負担が増えます

・配偶者本人に所得税はかかります

被扶養者の年収が150万円を超えてくると、扶養者の税金計算において完全扶養(38万円の扶養控除)が使えなくなります。下記表のとおり、配偶者の収入が上がるにつれて、控除額が小さくなっていきます。

| 被扶養者の所得額 | 900万円以下 | 900~950万円 | 950~1,000万円 |

| 49~95万円 | 38万円 | 26万円 | 13万円 |

| 96~100万円 | 36万円 | 24万円 | 12万円 |

| 101~105万円 | 31万円 | 21万円 | 11万円 |

| 106~110万円 | 26万円 | 18万円 | 9万円 |

| 111~115万円 | 21万円 | 14万円 | 7万円 |

| 116~120万円 | 16万円 | 11万円 | 6万円 |

| 121~125万円 | 11万円 | 8万円 | 4万円 |

| 126~130万円 | 6万円 | 4万円 | 2万円 |

| 131~133万円 | 3万円 | 2万円 | 1万円 |

※被扶養者の所得は年収から給与所得控除を引いた額

(一番上の枠の場合、年収から55万円を引いた額)

※扶養者の所得金額が1,000万円を超える場合、配偶者控除は使えません

ただ、配偶者がパートで得た収入以上の所得税を支払うことはありません。

③201万円の壁

配偶者特別控除を使える壁

・この金額を超えると、配偶者特別控除がゼロとなります

・配偶者本人に所得税がかかります

配偶者の年収が201万円を超えてくると、扶養者の税金計算において配偶者特別控除が受けられなくなり、配偶者特別控除がゼロとなります。

ただ、配偶者がパートで得た収入以上の所得税を支払うことはありません。

④<参考>100万円の壁

住民税(所得割)の壁

・この金額をこえると、配偶者本人に住民税がかかります

100万円の壁は、パートで働く配偶者が支払う住民税(所得割)の壁です。

税率は課税所得に対して10%ですから、あまり大きな金額にはならないと思います。

給与所得控除額は55万円、住民税(所得割)の非課税限度額が45万円ですから、パート収入が100万円以下で他に所得が無い場合は、住民税(所得割)はかかりません。

※パート収入が100万円以下であっても、住民税(均等割)がかかる場合はあります。詳しくは、お住いの市区町村の窓口で確認してください。

⑤<まとめ>税金上の扶養の壁

税金上の扶養の壁についてまとめると、下記のとおりです。

□「103万円の壁」 配偶者本人の所得税の壁、配偶者控除(38万円)の壁

□「150万円の壁」 配偶者特別控除の完全扶養(38万円)の壁

□「201万円の壁」 配偶者特別控除を使える壁

※「100万円の壁」 配偶者本人の住民税(所得割)の壁

社会保険上の壁

配偶者本人が社会保険上、扶養でいられなくなる壁です。

所得税や住民税のように、壁をこえた分に対して支払いが発生するものではなく、配偶者本人が社会保険に加入しなければいけないので注意が必要です。

社会保険の壁には「106万円の壁」「130万円の壁」がありますので確認しておきましょう。

①106万円の壁

以下の5つの条件すべてにあてはまる場合、パート先で社会保険に加入しなければならなくなります。

社会保険加入の条件

□ 雇用期間が2か月以上

□ 労働時間が週に20時間以上

□ 賃金が月に8.8万円以上

□ 従業員が101人以上

□ 学生でない

※法改正を踏まえ、2022年10月以降の条件を記載

※2024年10月以降、従業員数が51人以上へと範囲拡大される予定

どのような就業形態で働くかによって決まってきますので、注意してください。

②130万円の壁

年収が130万円を超えてくると社会保険上の扶養から外れ、自ら社会保険に加入しなければならなくなります。

とはいえ、社会保険に入ることは負担が増えるだけではありません。支払った分の年金を将来貰うことができますし、傷病手当金を受け取ることもできます。

そのあたりも考慮して、選択したいですね。

扶養手当

配偶者や子どもがいる職員には「扶養手当」が支給されます。配偶者に対して扶養手当が支給される要件は、年間の所得が130万円未満です(下記、「人事院規則9-80」参照)。

人事院規則9-80 扶養手当(抜粋)

第二条 給与法第十一条第二項に規定する他に生計の途がなく主としてその職員の扶養を受けている者には、次に掲げる者は含まれないものとする。

iDeCoを活用した働き方

ここでは、iDeCoを活用した働き方について少し紹介します。

iDeCoのつみたてを行った場合、掛金額が課税所得から控除されます。下記はあくまで一例ですが、社会保険料の壁130万円を意識して働かれている方がiDeCoに加入すれば、所得税をおさえることができます。

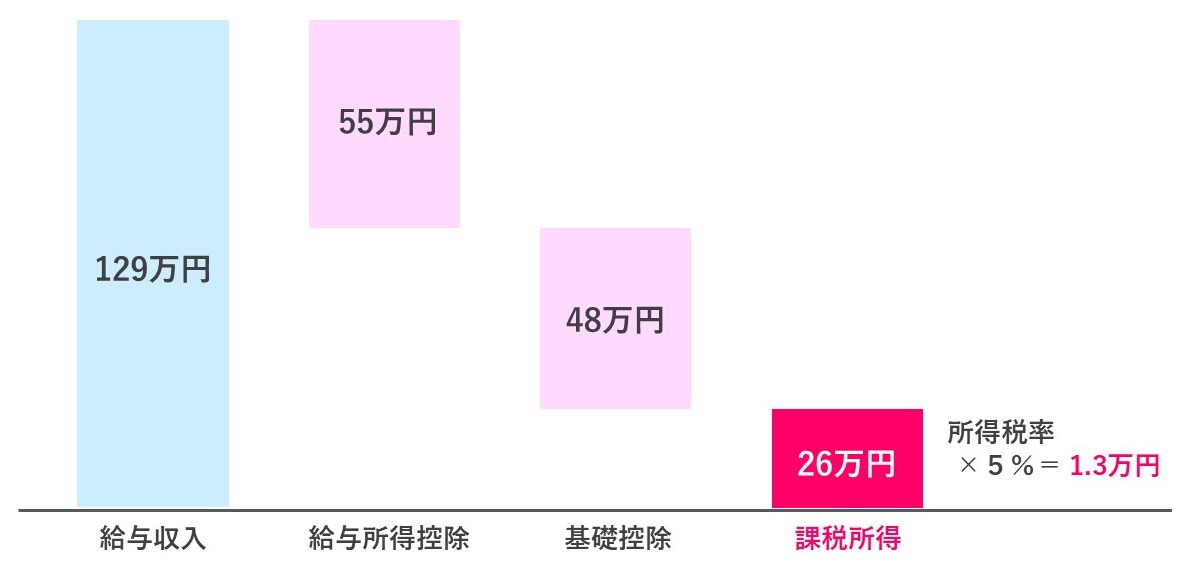

①iDeCoに加入しない場合

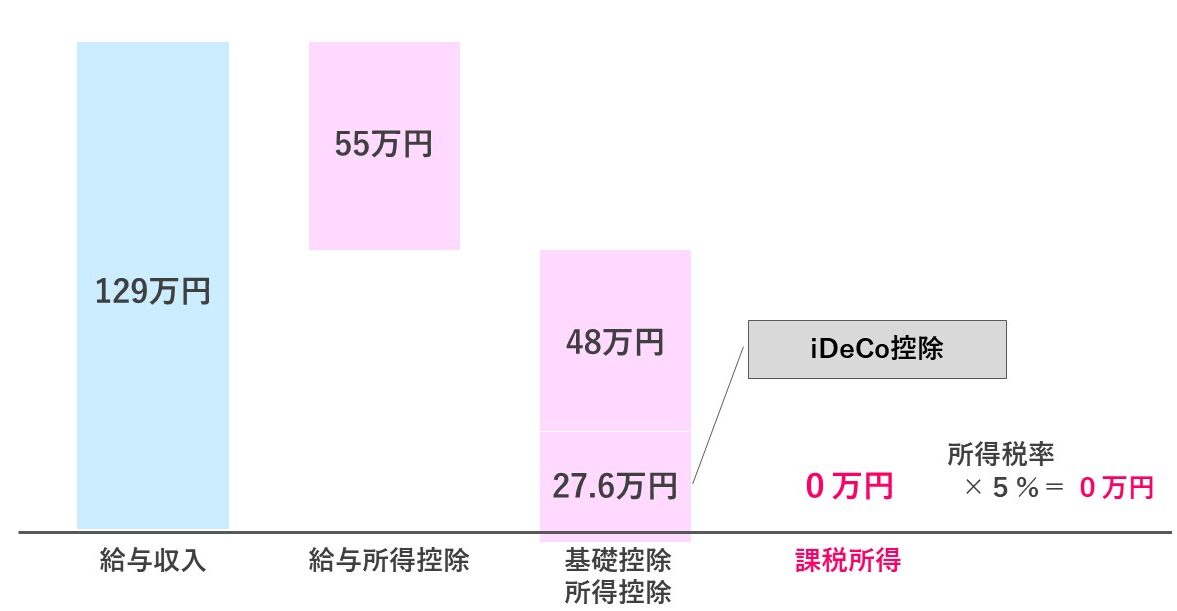

②iDeCoに加入した場合

例)129万円まで働いて、iDeCoで月2.3万円つみたてした場合

所得税=129 -48(基礎控除額)-55(給与所得控除額)

-27.6(iDeCo控除)=−1.6万円 →所得税はゼロです

あくまで「税金の壁」を意識した働き方の一つですが、参考にしてください。

節税についてはこちらのページで詳しく解説していますので、一度読んでみてください。

まとめ

「扶養の壁」、仕組みを理解しておくと、どのような働き方がご自身やご家族に合っているかが見えてくると思います。ぜひ参考にしてください。

わからないことや質問がある方は気軽にLINEや雑談会でご相談下さい!

最後まで読んでいただきありがとうございました。

公務員で10年以上働いた経験から

幸せに絶対必要な5つの要素

「お金」

「仕事」

「健康」

「人間関係」

「趣味」

のために…

明日からすぐに

誰でも実践できることを

シェアします!