そんな方も多いと思います。

今回の記事では、「iDeCo」についてわかりやすく解説していきます!制度の内容やメリット・デメリットがわかるようになりますので、最後までご覧ください。

iDeCoについて

「iDeCo」は個人が加入できる年金制度で、2017年1月から公務員の加入も認められるようになりました。

原則60歳以降に受け取ることができ、譲渡益や分配金は非課税となり、さらに掛金は一定の所得控除を受けることができる、老後資金準備を目的とした制度です。

公務員の場合、限度額は月12,000円で、5,000円〜12,000円の間なら、1,000円単位で自由に選択できます。

| 対象者 | 20歳以上60歳未満で公的年金に加入していること |

|---|---|

| 対象商品 | 投資信託、定期預金、保険商品 |

| 非課税期間 | 60歳まで |

| 払出制限 | 60歳まで払出不可 (50歳以上から始めた場合、受給開始年齢が繰り下がり) |

| 金融機関の変更 | いつでも可能 |

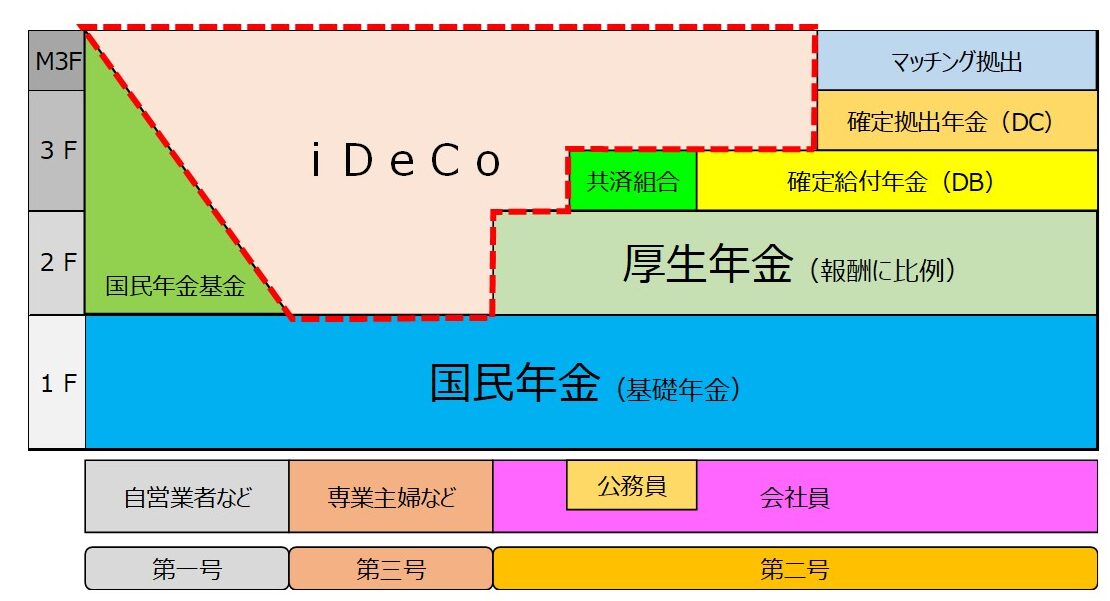

次の図は、年金の仕組みを自営業者、専業主婦、会社員、公務員とに分けて整理したものです。

1階部分の国民年金は基本的に全員が加入しているもので、公務員はそれとは別に、厚生年金に加入しています。また、公務員は共済組合にも加入していますが、それに加えてiDeCoで老後資金に備えることができます。

公務員の年金制度について

公務員の年金制度はもともと「共済年金」でしたが、2015年10月の改正で共済年金はなくなり、会社員と同じ厚生年金へと一元化されました。

その理由は、公務員と民間企業で働く会社員との格差をなくすためです。共済年金には「職域加算」という上乗せ部分の年金だけでなく、保険料率も厚生年金より低く設定されていました。しかし、一元化により保険料率は9.15%(18.3%の半分を負担)で負担増となり、老後の年金額も減少しています。

公的年金の受給額は、下記サイトで試算することができます。参考にしてください。

公的年金シミュレーター (mhlw.go.jp)

(引用先 厚生労働省HP)

退職金額の低下

公務員の退職金額も年々低下しています。以下の図表は、地方公務員の定年退職金の平均額を年度別にまとめたものです。

※ 総務省「地方公務員給与実態調査」を参照

※ 25年以上勤続後の定年退職金

| 1998年(平成10年)※基準年 | 2442.4万円 |

|---|---|

| 2003年(平成15年) | 2438.6万円(-3.8万円、-0.2%) |

| 2008年(平成20年) | 2403.1万円(-39.3万円、-1.6%) |

| 2013年(平成25年) | 2344.0万円(-98.4万円、-4.0%) |

| 2018年(平成30年) | 2132.9万円(-309.5万円、-12.7%) |

| 2021年(令和3年) | 2115.6万円(-326.8万円、-13.4%) |

※基準年に対する増減率を記載

1998年と2021年を比較すると、地方公務員で約330万円も減少しています。

今後も、公務員の退職金額はさらに低下する可能性もあります。iDeCo等を活用して、ご自身で老後資金に備えることが大切ですね。

公務員がiDeCoに加入するメリット

iDeCoのメリットはとにかく節税効果が高いことです。

① 掛金を積み立てると、所得税と住民税の負担が減る

② 運用中に増えた利益が非課税となる

③ 受け取るときにも大きな控除枠がある

① 掛金を積み立てると、所得税と住民税の負担が減る

拠出金を年間上限の14万4,000円拠出した場合の節税効果は、下表のとおりです。

| 課税所得 | 所得税 税率 | 住民税 税率 | 年間節税額 |

|---|---|---|---|

| 195万円未満 | 5% | 10% | 2万1,600円 |

| 195万円 ~ 329.9万円 | 10% | 2万8,800円 | |

| 330万円 ~ 694.9万円 | 20% | 4万3,200円 | |

| 695万円 ~ 899.9万円 | 23% | 4万7,520円 | |

| 900万円 ~ 1,799万円 | 33% | 6万1,920円 | |

| 1,800万円 ~ 3,999万円 | 40% | 7万2,000円 | |

| 4,000万円以上 | 45% | 7万9,200円 |

仮に課税所得が500万円なら、年間で4万3,200円の節税効果があります。

特に公務員は副業が禁止されていますので、節税により手元に残る金額が増えることは大きなメリットです。

② 運用中に増えた利益が非課税となる

課税口座で得た利益には、通常20.315%の税金(復興特別所得税を含む)がかかります(2023年1月時点)が、iDeCoで運用して得られた利益は、全額非課税となります。。

つまり、100万円の利益が出た場合、課税されると約80万円しか手元に残りません。しかし、iDeCoで運用した利益であれば非課税なので、100万円全額が手元に残ります。

③ 受け取るときにも大きな控除枠がある

iDeCoには、年金として受け取る方法と、一時金として受け取る方法があります。

年金として受給する場合は公的年金等控除、一時金として受給する場合は退職所得控除を受けられます。

iDeCoの注意点

① 加入時や運用時に手数料がかかる

② 60歳まで引き出せない

③ 開始が50代だと60歳で受け取れない

① 加入時や運用時に手数料がかかる

1つ目は、細かな手数料がかかることです。金額としては大きくありませんが、加入時、運用時、受取時と細かな手数料がかかります。その点、ネット証券は口座管理料が0円なので始めやすいと思います。こちらも覚えておいてください。

| 加入時 | 2,829円 | ||

| 運用時 | 収納手数料 | 105円/月 | |

| 事務委託手数料 | 66円/月 | ||

| 口座管理料 | 0~500円/月 | 金融機関によって異なる | |

| 受取時 | 440円 | ||

② 60歳まで引き出せない

2つ目は60歳まで引き出せないことです。これをデメリットと捉える人もいますが、短期の上下に一喜一憂せずに投資を続けることができますし、老後の資産としては運用しやすいかもしれません。そのあたりも考慮にいれて、始めるのが良いです。

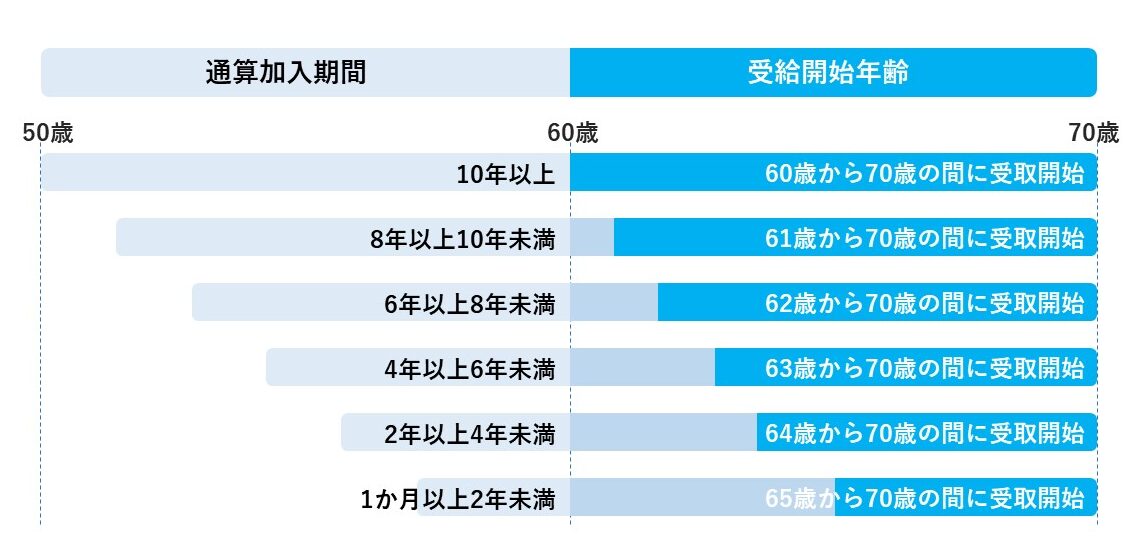

③ 開始が50代だと60歳で受け取れない

3つ目は受給開始年齢です。50歳までに運用をスタートされた方は、60歳から70歳までで受給開始年齢を選択できますが、開始年齢が50代だと60歳で受け取り出来ず、受給開始年齢は異なってきます。

iDeCoの所得控除を申告するには年末調整を!

iDeCoの所得控除を受けるためには年末調整が必要です。年末調整とは、給与からあらかじめ天引きされた所得税を正しい金額に計算し直し、精算する手続きです。

年末調整は、以下の3ステップで簡単にできますので覚えておいてください。

1. 「小規模企業共済等掛金払込証明書」の原本を保管

2. 勤務先から受け取る「給与所得者の保険料控除申告書」を記入

3. 「給与所得者の保険料控除申告書」と「小規模企業共済等掛金払込証明書」を期限内に会社の担当部署に提出

年末調整が間に合わなかった場合は、確定申告すれば大丈夫です。

まとめ

公務員にとってiDeCoは、減少した年金や退職金を補う有効な手段です。

掛金は毎月12,000円までですが、節税効果は高く、非課税で運用しながら老後資金を積み立てられます。

ただしiDeCoは60歳まで引き出しできませんので、掛金によって生活が苦しくなるのは避けたいと思います。また、iDeCoは節税や老後資金には有効ですが、子どもの教育資金やマイホームなどの備えには向いていません。他の投資とバランスを考えながら始めるのが良いですね。

わからないことや質問がある方は気軽にLINEや雑談会でご相談下さい!

最後まで読んでいただきありがとうございました。

公務員で10年以上働いた経験から

幸せに絶対必要な5つの要素

「お金」

「仕事」

「健康」

「人間関係」

「趣味」

のために…

明日からすぐに

誰でも実践できることを

シェアします!