お子さんの教育費の準備をしていない人、意外と多いんじゃないでしょうか?

教育費、特に大学にかかる費用の準備方法には、自己資金で用意する方法と、ローンや奨学金などで借りる方法があります。

この記事では、公務員が大学費用の準備に使える制度と、来年からスタートする新しい大学無償化制度についてご紹介していきます。

大学費用は500万円くらいはかかると思っておく

子どもの教育費にかかる費用は、トータルで2000万円以上とも言われます。

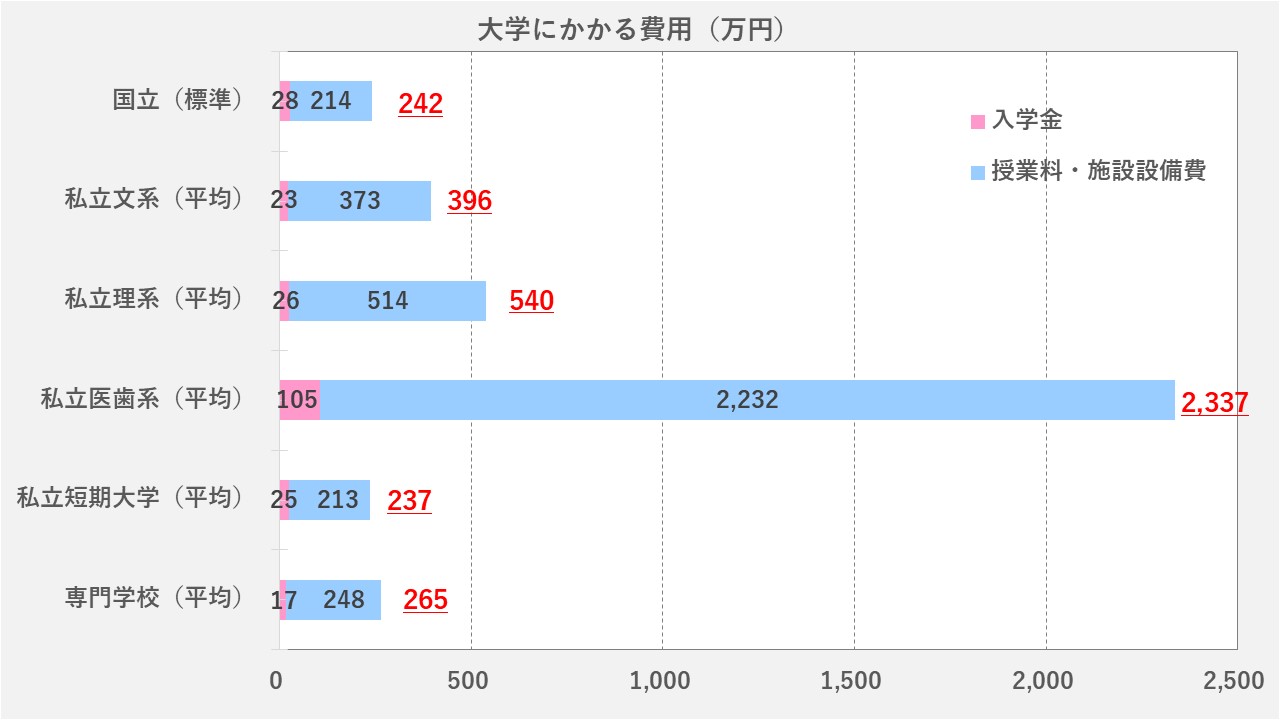

特に大学にかかる費用は、すべて国立で約240万円、私立文系で約400万円、私立理系で約540万円と、まとまったお金が必要となります。

必要になる年齢はある程度決まっているはずです。

こうならないよう、以下の表などを参考に、しっかり準備しておきたいところです。

出典:「国立大学等の授業料その他の費用に関する省令」、文部科学省「平成29年度 私立大学入学者に係る初年度学生納付金平均額の調査結果について」、「平成28年度専修学校各種学校調査統計資料(東京都専修学校各種学校協会)」をもとに作成

出典:「国立大学等の授業料その他の費用に関する省令」、文部科学省「平成29年度 私立大学入学者に係る初年度学生納付金平均額の調査結果について」、「平成28年度専修学校各種学校調査統計資料(東京都専修学校各種学校協会)」をもとに作成

教育費についてはこちらの記事でも詳しく解説しています。

公務員が使える教育ローン「共済組合貸付制度」

大学費用は自己資金で用意するほか、『借りる』という方法もあります。

ここでは、公務員が加入する共済組合の貸付制度をご紹介します。

共済組合の貸付制度の特徴

共済組合の貸付制度は、組合の種類によっても制度が異なりますが、通常の教育ローンと比べておおむね以下のような特徴があります。

- 金融機関の教育ローンと比較して低金利

- 給与天引きによる返済

- 退職時の残債は退職金から天引き

- 比較的審査が通りやすい場合が多い

デメリットは以下のようなことがあります。

- 手続きに時間がかかるケースが多い(1ヶ月~2ヶ月)

- 融資限度額など条件が多いケースが多い

各共済組合の貸付制度

貸付制度は各共済組合ごとの制度です。以下に代表的な共済組合の貸付制度の条件を挙げましたので参考にしてください。

| 共済組合名 | 借入限度額 | 借入利率 |

| 国交省共済組合 | 給料月額による | 1.16% |

| 地方職員共済組合 | 入学200万円・修学180万円(月15万円) | 1.26% |

| 大阪府市町村職員共済組合 | 入学200万円・修学180万円(月15万円) | 1.26% |

| 公立学校共済組合 | 500万円 | 1.32% |

| 警察共済組合 | 組合員期間による | 1.58% |

※利率は変動します。最新の情報は各共済組合にご確認ください。

ちなみに、金融機関の教育ローンの貸付利率は以下のような水準です。

大手銀行・ネット銀行の教育ローンの貸付利率の水準

| 金融機関 | 貸付利率 |

| みずほ銀行 | 約3.5% |

| 三菱UFJ銀行 | 約3.9% |

| 三井住友銀行 | 約3.5% |

| 楽天銀行 | 約3.3% |

※担保の有無等、条件により異なります。最新情報は各金融機関でご確認ください。

金融機関よりも比較的、低金利で借りられる場合が多いので、教育ローンを検討している方は共済組合の制度をチェックしてみてください。

奨学金などの制度の紹介

大学費用の準備方法として、「奨学金を借りる」という方法もあります。

奨学金は主に「日本学生支援機構」が行っています。また、奨学金ではありませんが、国の教育ローンとして「日本政策金融公庫」の教育一般貸付があります。

この2つは代表的な奨学金・教育ローンですが、以下のような違いがあります。

「日本学生支援機構」の奨学金

- 学生本人に対して、入学後に分割して一定額を給付または貸与する。

- 返済は卒業後に学生本人が行う。

「日本政策金融公庫」の教育一般貸付(国の教育ローン)

- 保護者に対して一括で融資する。

- 返済は保護者が行う。

日本学生支援機構の奨学金

日本学生支援機構の奨学金には、一般的な奨学金として「給付型奨学金」と「貸与型奨学金」があります。貸与型には「第一種奨学金」と「第二種奨学金」があります。

給付型奨学金は返済義務がない。

貸与型奨学金は返済義務がある。

- 第一種奨学金は無利子

- 第二種奨学金は有利子(上限3%)

学力基準

日本学生支援機構の奨学金には入学前、進学後の学力基準があり、奨学金を受けるにはこの基準をクリアする必要があります。基準は奨学金の種類により異なります。

年収基準

学力基準のほか、本人と生計維持者の年収基準があります。基準を超えると受けることができません。また年収により、受けられる奨学金の金額も変わります。

年収基準のおおまかな目安 ※正確には世帯構成などで決まります。

- 給付型 約400万円まで

- 第一種 約800万円まで

- 第二種 約1000万円まで

資産基準

上記のほか、給付型奨学金には、本人と生計維持者の保有資産の基準もあります。預貯金や有価証券などの合計が2000万円未満(生計維持者1人の場合は1250万円未満)である必要があります。

日本政策金融公庫の教育一般貸付(国の教育ローン)

日本政策金融公庫の教育一般貸付は、国の教育ローンです。おおむね以下のような条件で借りることができます。

日本政策金融公庫の教育ローン(国の教育ローン)

- 年収基準 約800万円※世帯構成などで変わる。

- 借入上限 350万円(条件によっては450万円)

- 借入利率 原則2.25%

このような奨学金や教育ローンは、進学先、世帯構成、年収状況によって条件が様々です。

使う場合は、その時の状況にあわせてよく検討する必要があります。

大学の無償化制度

最後に、最近大きな話題になった、2025年から始まる「子どもが3人以上いる場合の大学無償化」についてです。

現在も大学無償化の制度はあり、2025年から大きく緩和される形となります。

現行の大学無償化制度

現在行われている大学無償化制度は以下のような条件です。

現行の大学無償化制度

- 対象校のみ利用可

- 年収基準あり(約380万まで。世帯構成により決まる。)

- 資産基準あり(生計維持者一人につき1250万円未満)

- 成績基準あり

補助額 大学の例(満額の場合)

| 国公立大学 | 私立大学 | |

| 入学金 | 約28万円 | 約26万円 |

| 授業料(年間) | 約53万円 | 約70万円 |

※年収により補助額は変わる。

2024年度からの大学無償化制度

現行制度に加えて、2024年度から以下の条件も対象となります。

- 子どもが3人以上いる場合は年収約600万円まで対象となる。

- 私立の理工農系学校に進学する場合は年収約600万円まで対象となり、文系学校の学費との差額相当が補助される。

※年収の基準は世帯構成により決まる。

2025年からの大学無償化制度

そして2025年からは、以下のような無償化制度が予定されています。

2025年に予定されている大学無償化制度

- 対象校のみ利用可

- 扶養の子が3人以上いる間は、全員補助対象となる。

- 収入基準なし

- 成績基準あり

- 補助額は現行と同様

まだ詳細は不明な点も多いですが、子どもが3人以上いる方にとっては、収入基準なしに受けられるため、期待の大きい制度ですね!

さいごに

大学費用は、まとまったお金がかかります。必要な時期はだいたい分かると思いますので、そこに向けて早めに資金準備をしましょう。

また、奨学金などで借りる場合も、最新情報を早めにチェックして、「必要なときにお金がない!」ということにならないようにしたいですね。

質問・相談は公式LINEから!

公務員ライフcafeでは、現役公務員Yoshi&Yanagidaが、皆さんの質問や相談にお答えしています。

公務員が抱える特有の不安やお悩みなど、同じ公務員の立場で共有し、解決していきたいと思っています!

ぜひお気軽にご連絡ください!

公務員で10年以上働いた経験から

幸せに絶対必要な5つの要素

「お金」

「仕事」

「健康」

「人間関係」

「趣味」

のために…

明日からすぐに

誰でも実践できることを

シェアします!