今回は、公務員制度の特徴を踏まえて、どのようなお金の増やし方をするとよいのかを考えてみます。

公務員の特徴として、次のポイントが挙げられます。

- 収入が安定しているがインフレに弱い

- 手厚い医療保障

- 老後資金の優遇

これを踏まえて、公務員の資産運用を考えていきます。

公務員の収入

公務員の収入には次のポイントがあります。

- 安定している

- インフレに弱い

ひとつずつ解説します。

公務員の収入は安定している

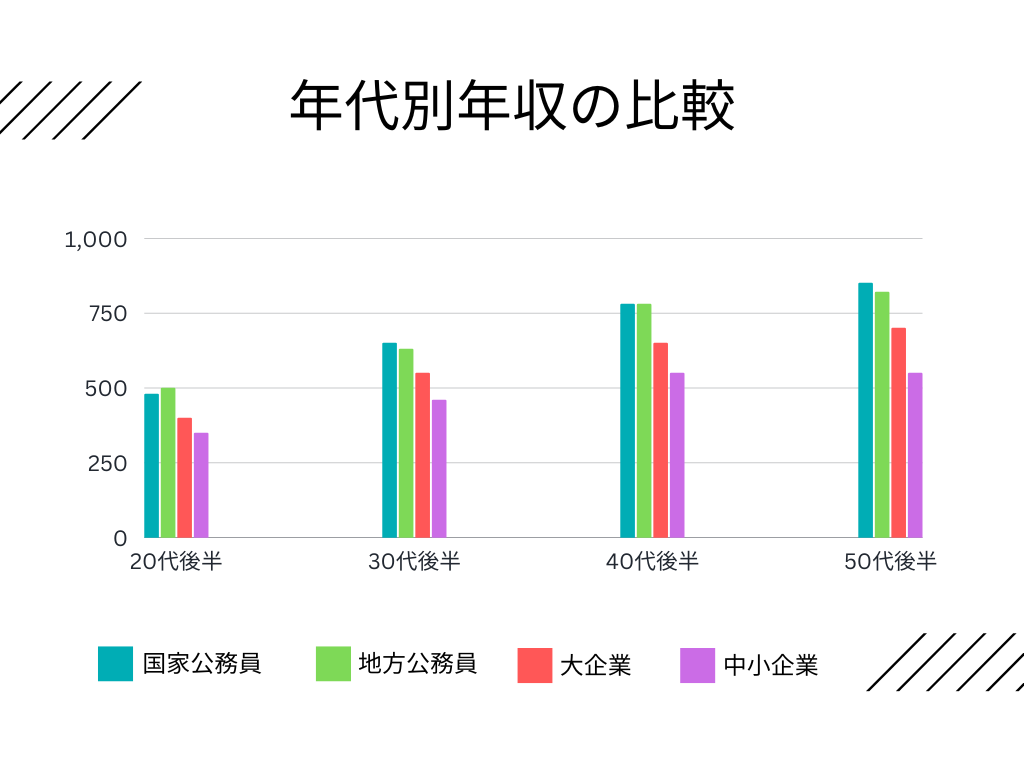

公務員の収入が安定していることは周知の事実かと思いますが、安定しているだけでなく、民間企業よりも高い水準となっています。

図のとおり、大企業と比較しても公務員の収入は高いです。また、年齢とともに安定して上昇しますので、中小企業と比較すると特に40代以降の収入で差がついています。

この事実を考えると、現役公務員の方で「生活が苦しい」と感じている方は、支出を見直したほうがよいかと思われます。

使途不明金が多かったり、生活水準が高すぎる可能性がありますので、資産運用の前にまずは支出の見直しをおすすめします。

- 公務員の収入は安定しており、民間企業と比べても高め

- 現役公務員で生活が苦しいと感じる人は、まずは支出の見直しから!

インフレに弱い

一方で、公務員の収入はインフレに弱いと考えられます。

2022年からの急なインフレにより、2023年は6割以上の民間企業が賃金引上げを行っています。引き上げ率も、高いところでは10%近くとなっており、急な物価上昇が賃金に反映された形となります。

では、公務員はどうでしょうか。

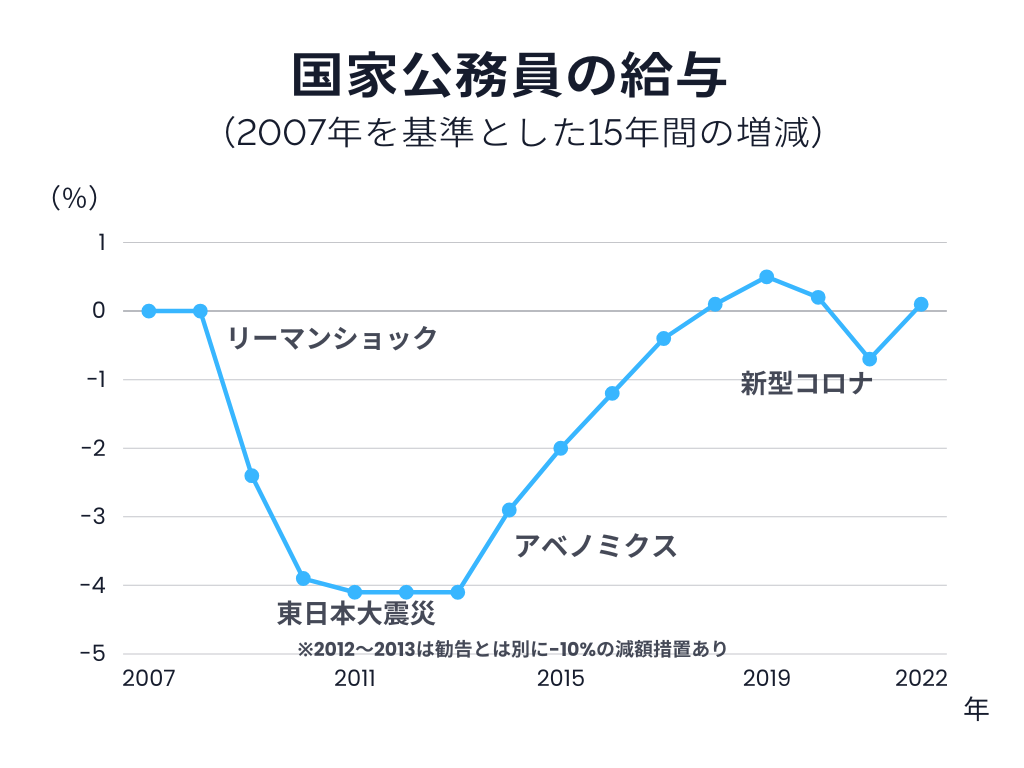

公務員の給料は、民間企業の給与水準をもとに、人事院勧告により決定します。

過去15年の増減は以下の図のとおりです。

過去15年は、社会情勢により急激に下がった時期を経て、アベノミクスを背景に上昇し、結局元の水準に戻っています。

民間企業の給料が上がれば、基本的には公務員も上がるため、今年度の人事院勧告はベースアップが予想されますが、問題は上昇率です。

アベノミクスでの上昇率を見ても分かるとおり、公務員は毎年0.5%~1%程度の上昇となります。民間企業のように、5%も10%も上げられません。(そんなことをしたら国民の反感を買いますよね。)

逆に、リーマンショックや震災などの要因では大きく下がる事があり得ます。

自分たちの業績で給料が上がっているわけではく、社会情勢を反映するので当然といえば当然ですが、今回のような急なインフレが発生しても、それに対応した上昇にはなりません。

今回は40年ぶりの物価上昇のため極端な例ではありますが、公務員の給料は上がりづらく下がりやすい性質があることを覚えておきましょう。

また、自分の努力でどうにかできる要素が少ないのもポイントです。

社会情勢で上下しますので、自分で頑張って仕事をして給料を稼ぐ、という構造になっていません。

また、副業も制限されているため、収入が上がる要素が少ないという点は公務員のリスクといえます。

公務員の給料は

- 「下がりやすく上がりづらい」

- 急なインフレが発生しても対応できない

- 自分の努力で収入を増やすことが難しい

公務員の給料についてはこちらの記事でも解説しています。

公務員の医療保障

次に公務員の医療保障制度を見ていきます。

公務員が加入する「共済組合」の医療補償制度は優遇されています。それは次の「付加給付制度」があるからです。

一般的に、毎月の医療費が一定金額以上になると「高額療養費制度」により還付を受けられますが、共済組合はさらに上乗せの給付があります。これが付加給付制度です。

付加給付制度

高額療養費の限度額から、さらに自己負担を軽減する制度

軽減される金額は健康保険組合や共済組合により異なる。

●一般所得者 (標準報酬月額500,000円以下)

支給額=自己負担額-25,000円

●上位所得者 (標準報酬月額530,000円以上)

支給額=自己負担額-50,000円

一般的な高額療養費制度では、月の自己負担限度額は約8万円となりますが、上記のとおり、一般所得者ではさらに25,000円を超える部分が上乗せで支給されます。

多くの共済組合の自己負担限度額は25,000円(一般所得者)となっている。

ただし、保険適用にならない差額ベッド代や先進医療などは別途負担する必要がありますので注意してください。

この給付があることを踏まえて、医療保険などの加入を見直すと、毎月の保険料負担が減らせる可能性があります。

月2万5千円以上は基本的にかからないと分かっていれば、高額な入院給付などはあまり必要ないと感じるのではないでしょうか。

必要以上に加入している保険を見直して、資産運用にまわせるお金を作りましょう。

- 公務員の医療費負担は、多くの場合付加給付制度により「月2.5万円」まで!

- 必要以上に医療保険に加入していないか見直しを!

公務員の老後資金

老後資金に関して、制度が手厚いのも公務員の特徴です。具体的には、「退職金」と「年金」が公務員は優遇されています。

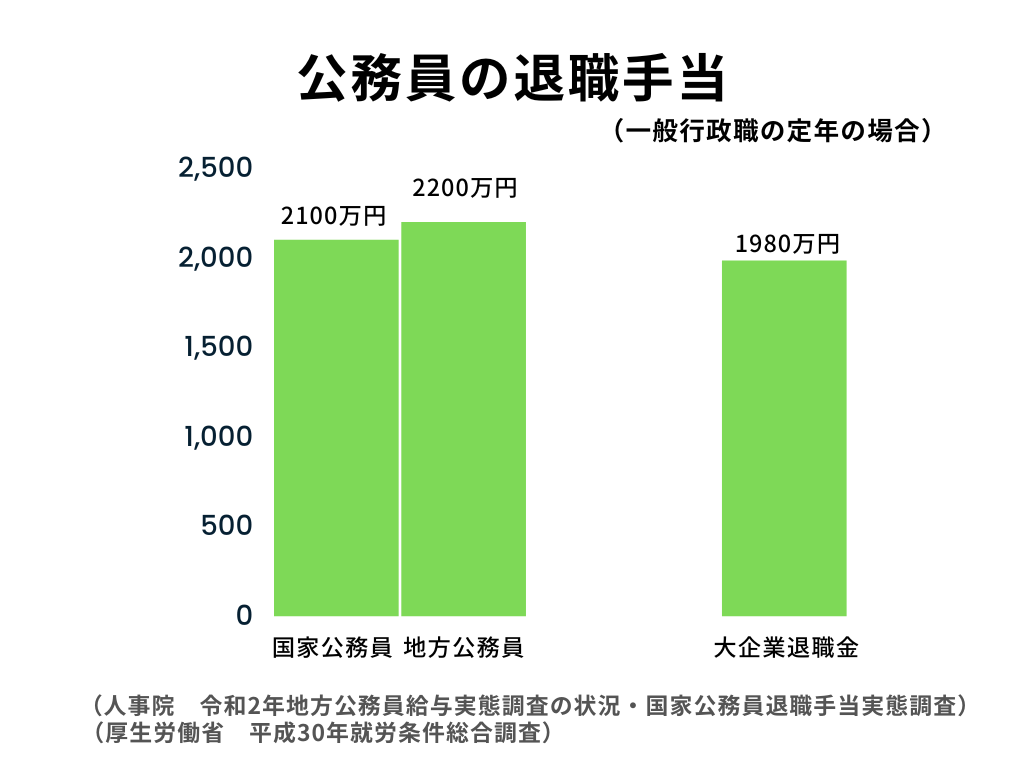

公務員の退職金

図のとおり、公務員の平均退職金は大企業と比べて高い水準となっています。民間企業では、企業年金を導入しているところも多く単純に比較できない部分もありますが、公務員は退職金も安定して受け取れると考えられます。

公務員の年金

公務員の年金は、現在は民間企業と同じ厚生年金に統合されていますが、平成27年までは退職共済年金という公務員独自の年金制度が運用されていました。

退職共済年金は、基本的には厚生年金と同じ制度でしたが、公務員独自の制度として、「職域加算」というものがありました。

この職域加算は、通常の年金に約2割の上乗せをするものです。

この制度は、平成27年に廃止されましたが、廃止以前の加入期間部分は今後も受け取れます。なお、現在は職域加算に代わる制度として「年金払い退職給付」が新設されていますが、内容は職域加算とは全く別のものとなっています。

現在、公務員が受け取っている公的年金は、民間と比較して約2割多い。

公務員のお金の増やし方

これらの特徴から、「公務員のお金の増やし方」は次のようなものが考えられます。

効率よく増えるところにお金を置く

特徴のところで説明したとおり、公務員は安定して高水準の給与があります。高すぎる生活水準の場合は、まずは支出を見直していただくとして、得た収入をどこに置いておくかを考える必要があります。

お金の置き所は様々ですが、できるだけ効率よく増えるところに置きたいものです。

例えば生命保険については、加入するのはよいですが、公務員は手厚い医療保障制度が備わっていますので、必要以上に医療保険や特約に加入しないようにすると、より効率のよいところにお金をまわすことができます。

おすすめの「共済貯金」活用方法

共済貯金がある共済組合に加入している人は、「日常的には使わない生活資金の置き所」として共済貯金を活用するとよいでしょう。

共済貯金は払い出しが可能で、1%~2%と高金利、しかも安全です。

- 日常的には使わないお金

- 無くなっては困る生活費

このような生活資金の置き所として最適です。

収入のすべてを投資にまわさず、生活のための資金は残しておくべきですが、少しでも効率よく増えるところに置くという意識をもちましょう。

現役時代に積極的に運用する

- 公務員は収入が安定している

- 公務員の給与は下がりやすいが上がりづらい

公務員給与のこの特性を考えると、「自分でお金を増やす努力」はやはり必須と言えます。

具体的には、NISAなどを活用して投資信託に積み立て投資をするといった事を、現役時代に積極的に進める必要があります。

老後資金のところで説明したように、退職金と公的年金が高水準であることを考えると、現役時代はある程度リスクをとって積極的に運用してもよいかもしれません。

なお、NISAと一緒に語られることが多いiDeCoに関しては、非課税枠という点では魅力的ではありますが、受取時に課税されるという点に注意が必要です。

iDeCoの受取時は「退職所得」もしくは「公的年金の雑所得」として課税されます。それぞれ大きな控除が受けられるのはiDeCoのメリットでもありますが、公務員は退職金、公的年金が高水準のため、これにiDeCoを追加していくと控除枠を大きく超え、iDeCoのメリットを十分に活かせない可能性があります。

まずはNISAを十分に活用して、現役時代のお金を積極的に運用していきましょう。

インフレに強い資産への投資

インフレに対して給与の上昇が緩やかになりがちな公務員にとって、インフレ対策を意識した資産運用を考えたいところです。

長期的には、積み立て投資などでインフレ率を超える資産運用を目指していけばよいですが、今回のように急なインフレによる金利上昇があると、株式や債券といった金融商品は価値が下落するため、インフレに強い資産クラスを組み入れるとより安定します。

具体的には、前述の投資商品の中に「金(ゴールド)」を含める」といった方法が考えられます。

金は利息や配当を生み出しませんが、物価上昇局面で価値が上がります。また、株式や債券といった資産クラスの変動と相関が低いため、分散投資効果があり、より運用が安定します。

他にも、インフレに強い投資として「不動産投資」が考えられます。不動産も、物価上昇局面では価値が上がります。

また、不動産投資特有の強みとして「公務員の信用力」が活用できる点もあります。信用力を活用することで、給料だけでは難しい速さで、大きな資産運用をすることが可能です。

一般的に公務員は信用力が高いため、ぜひ活用したい武器のひとつです。

まとめ

公務員制度の特徴

- 収入が安定しているがインフレに弱い

- 手厚い医療保障

- 老後資金の優遇

特徴から考えられるお金の増やし方

- より資金効率の高いところにお金を置く

- 現役時代に積極的に運用する

- インフレに強い資産への投資

公務員の強み、弱みを理解して、効率的な資産運用を目指していきましょう!

わからないことや質問がある方は気軽にLINEや雑談会でご相談下さい!

公務員で10年以上働いた経験から

幸せに絶対必要な5つの要素

「お金」

「仕事」

「健康」

「人間関係」

「趣味」

のために…

明日からすぐに

誰でも実践できることを

シェアします!