あなたは自分のマネーリテラシー(金融知識)に自信がありますか?

この質問に「自信がある!」と答えた日本人は、たった12%しかいません。一方、アメリカではなんと71%の人が「自信がある」と答えています。

そして「公務員は実はマネーリテラシーが高い」という事も分かっています。

この記事では、まず実際にあなたのマネーリテラシーを測定してみます。そして、マネーリテラシーが高い人の特徴やメリットをご紹介します!

あなたのマネーリテラシーをチェック!

まずはあなたのマネーリテラシーをチェックしてみます。

1. 家計簿などで、収支を管理する

2. 本当に必要か、収入はあるかなどを考えたうえで、支出をするかどうかを判断する

3. 収入のうち、一定額を天引きにするなどの方法により、貯蓄を行う

4. 支払を遅らせるため、クレジットカードの分割払を多用する

5. わからない

1. 一生涯の生活費、子の教育費、医療費

2. 子の教育費、住宅購入費、老後の生活費

3. 住宅購入費、医療費、親の介護費

4. わからない

1. 運用は固定金利、借入れは固定金利にする

2. 運用は固定金利、借入れは変動金利にする

3. 運用は変動金利、借入れは固定金利にする

4. 運用は変動金利、借入れは変動金利にする

5. わからない

1. 2 年未満

2. 2 年以上 5 年未満

3. 5 年以上 10 年未満

4. 10 年以上

5. わからない

1. 消費生活センター

2. 金融ADR制度

3. 格付会社

4. 弁護士

正解

①4 ②2 ③3 ②2 ③3

| 正答数 | 5 | 4 | 3 | 2 | 1 | 0 |

| 点数 | 100点 | 80点 | 60点 | 40点 | 20点 | 0点 |

あなたは何点取れましたか?

これは、金融広報中央委員会が行っている「金融リテラシー調査」というものです。

ちなみにこちらのクイズの全国3万人の平均点数はというと…

自分の点数と比較して、いかがでしょうか?

公務員はマネーリテラシーが高い?

今回は5問だけの簡単なクイズ形式でご紹介しましたが、この「金融リテラシー調査」は実際には25問もある調査となっていて、より詳細な調査結果が公表されています。

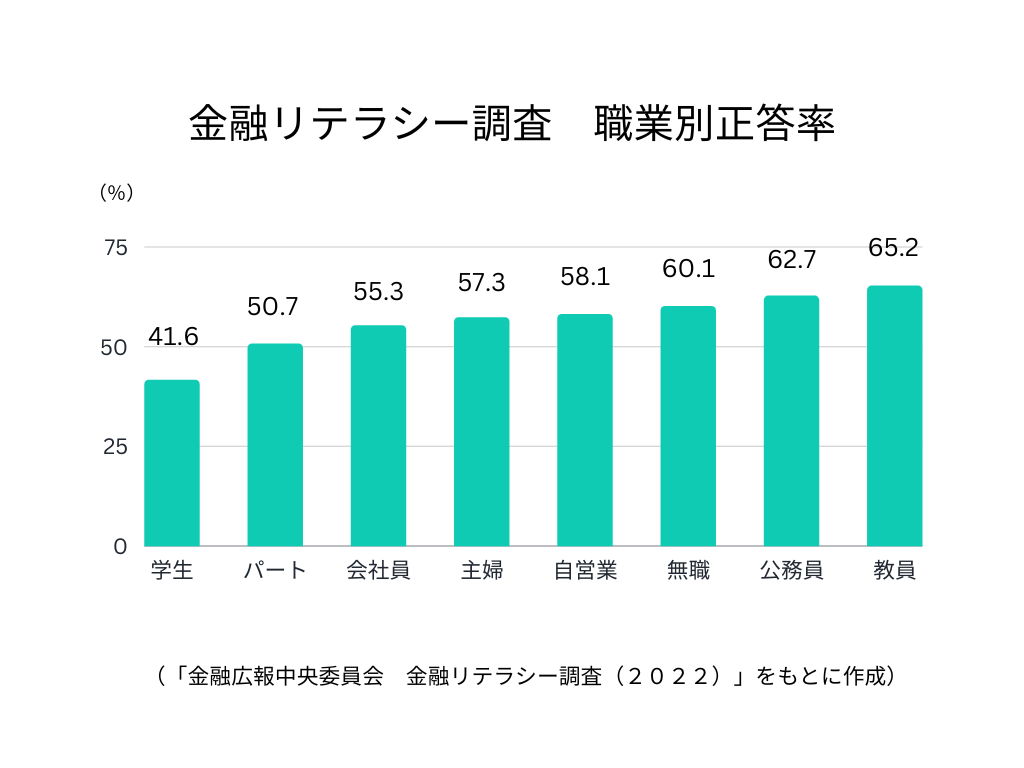

調査の結果を、職業別に正答率をまとめたものが次の表です。

設問の正答率を職業別に集計すると、実は公務員は正答率が高いことが分かります。

公務員は意外とマネーリテラシーが高いんですね~。

マネーリテラシーが高いと資産も多い?

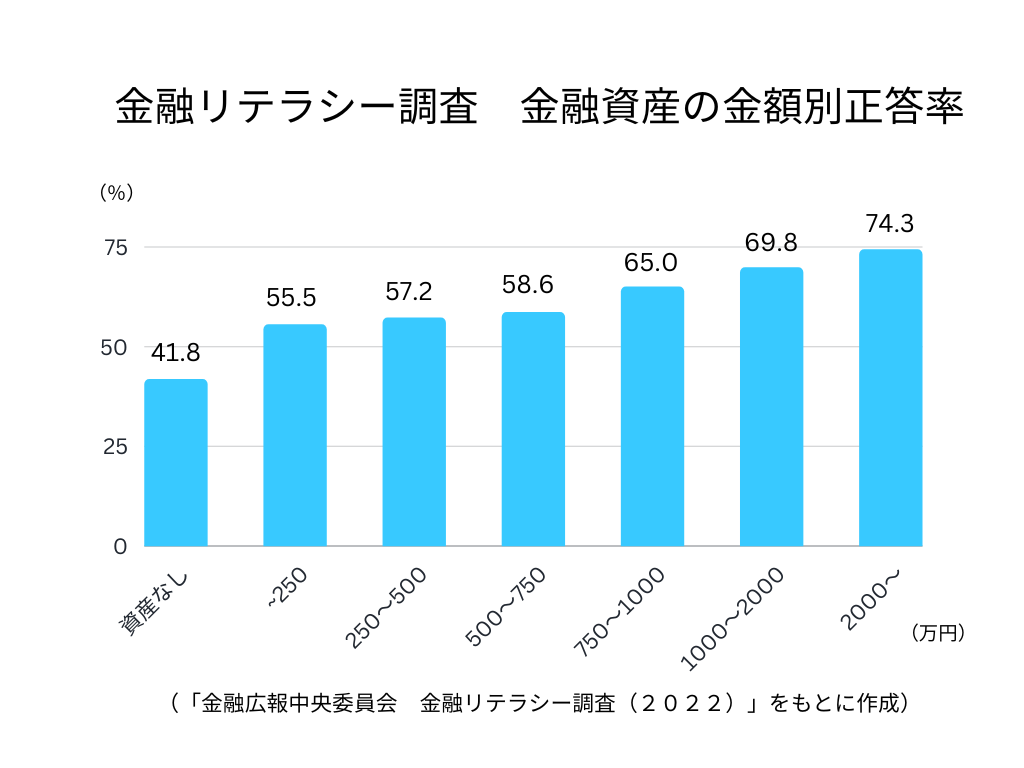

設問の正答率を資産金額別に集計したものが次の表です。

当然と言えば当然ですが、資産額が多い人ほどマネーリテラシーが高いと言えます。

同様に、年収別にみても、やはり年収の高い人ほどマネーリテラシーが高いという結果になっています。

マネーリテラシーが高い人の特徴

次に、マネーリテラシーが高い人はどのような特徴があるのかを見ていきたいと思います。

その前に、マネーリテラシーと関連か深い「行動経済学における3つの行動バイアス」をご紹介します。

3つの行動バイアス

損失回避行動

利益を得た時の喜びの感情よりも、同額の損失を被ったときの悲しみの方が、より強く感じる傾向のこと。

近視眼的行動

目先の利益に囚われるあまり、長期的にみると自分に不利益となる行動を選択してしまったり、逆に、目先の労力や心理的な負担を避けるために、長期的には自分のためになる金融行

動を回避・先送りしてしまったりする傾向のこと。

横並び行動

「みんなが買うから自分も買う」周囲の多くの人がとっている行動に追随しやすい傾向のこと。

(金融広報中央委員会「行動経済学の金融教育への応用の重要性」より)

これらの行動バイアスが強いと、次のような投資で損をする行動につながりやすいです。

「投資をしても損切りができない」

「クレジットカードのリボ払いを多用する」

「バブル的に盛り上がっている商品をよく理解せず買う」

などの行動につながりやすい!

高リテラシー層の特徴

高リテラシー層(正答率80%以上)は次のような特徴があります。

| 全体 | 高リテラシー層 | |

| 金融経済情報を週1回以上見る人の割合 | 52% | 77% |

| 期日に遅れずに支払いをする人の割合 | 85% | 95% |

| 商品性を理解して投資信託を購入している人の割合 | 70% | 82% |

| 損失回避行動バイアスが強い人の割合 | 74% | 61% |

| 横並び行動バイアスが強い人の割合 | 17% | 10% |

3つの行動バイアスについては、高リテラシー層のほうが弱い傾向にあるようです。

また、この調査では、マネーリテラシーが高い人の特徴を次のようにまとめています。

・金融トラブルが少なめ

・消費者ローンの利用が少なめ

・借り入れの負担感が低め

・経済ショックへの耐性が強め

・リスク性資産への投資が多め

マネーリテラシーが高い人は、損失回避傾向が弱く、リスク性資産への投資が多めにもかかわらず、資産が多く、金融トラブルも少ないということになります。

お金の勉強はするべきか

「マネーリテラシーは高いほうがいい」ということが、データとしてお分かりいただけたかと思いますが、マネーリテラシーを高めるための勉強をしている人は少ないです。

今回ご紹介した調査でも、「金融教育を行うべき」と答えた人は70%もいるのに、そのうち実際に教育を受けたと認識している人はわずか8%しかいないことが分かっています。

また、日本は先進国で一番「勉強しない」と言われている国です。

冒頭にお伝えしたとおり、マネーリテラシーに自信があると答えた人はアメリカの71%に対して、日本はわずか12%です。

それに合わせて、投資をしない理由の第1位は「知識がない(50%)」で、「損をするから(27%)」よりも断然高くなっています。

公務員には、こんな方も多いと思います。

そんな人は、今回ご紹介したようなメリットたくさんの「お金の勉強」をしてみてはいかがでしょうか。

まとめ

金融や経済のことは難しく思えるかもしれませんが、金融トラブルの回避など自分の身を守ることにも役立ちます。

ぜひ勉強してきましょう!

公務員ライフcafeでは、公務員に共通する話題や疑問、不安など、公務員どうしで共有していくコミュニティです。

投資など、テーマごとの勉強会も開催しています。

一緒によりよい公務員ライフを目指して学んでいきましょう!

公務員で10年以上働いた経験から

幸せに絶対必要な5つの要素

「お金」

「仕事」

「健康」

「人間関係」

「趣味」

のために…

明日からすぐに

誰でも実践できることを

シェアします!